אנחנו שומעים וקוראים בכל מקום על האינפלציה הכללית במשק. בחדשות וברשת גועשים על כך שיש עלייה באינפלציה, ואנחנו רואים את זה בעיניים: הכל נהיה יקר יותר – מזון, דיור, שירותים ציבוריים, דלק, חשמל ומה לא. אבל המציאות – מטרידה הרבה יותר.

לפני שמתחילים – מיישרים קו

אינפלציה היא בעצם מדד שמנסה לתאר את השחיקה בערך של הכסף. לכסף שלנו יש ערך – 100 ש"ח שווים יותר מ-10 ש"ח. אבל הערך הזה נשחק עם הזמן. 10 שקלים היום שווים פחות מ-10 שקלים של שנה שעברה, והרבה פחות מ-10 שקלים שלפני 30 שנה.

אם פעם יכולנו לקנות סל מצרכים לשבוע ב-10 שקלים, היום זה אולי מספיק לנשנוש קטן. אז או שהתחלנו לזלול יותר – או שערך הכסף נשחק. כנראה האפשרות השנייה.

אבל... איך זה רלוונטי דווקא אליי?

רוב האנשים מתייחסים לאינפלציה הכללית כאילו היא מספר אישי שמסביר מה קורה להם בכיס. "האינפלציה 3.7%" – אז אם קיבלתי העלאה של 3.7% אני בסדר, נכון? לא בהכרח. כי יוקר המחייה שלכם לא זהה לממוצע הכללי.

🎯 למה אינפלציה היא נתון אישי?

- ההרכב הצרכני שלכם שונה מהממוצע הארצי

- קטגוריות שלא רלוונטיות לכם מנופחות במדד הכללי

- שינויים גדולים בקטגוריה עם משקל גבוה משפיעים הרבה יותר

- בלי מדידה אישית – אתם מגיבים באיחור או לא מגיבים בכלל

אז מהי האינפלציה האישית שלי?

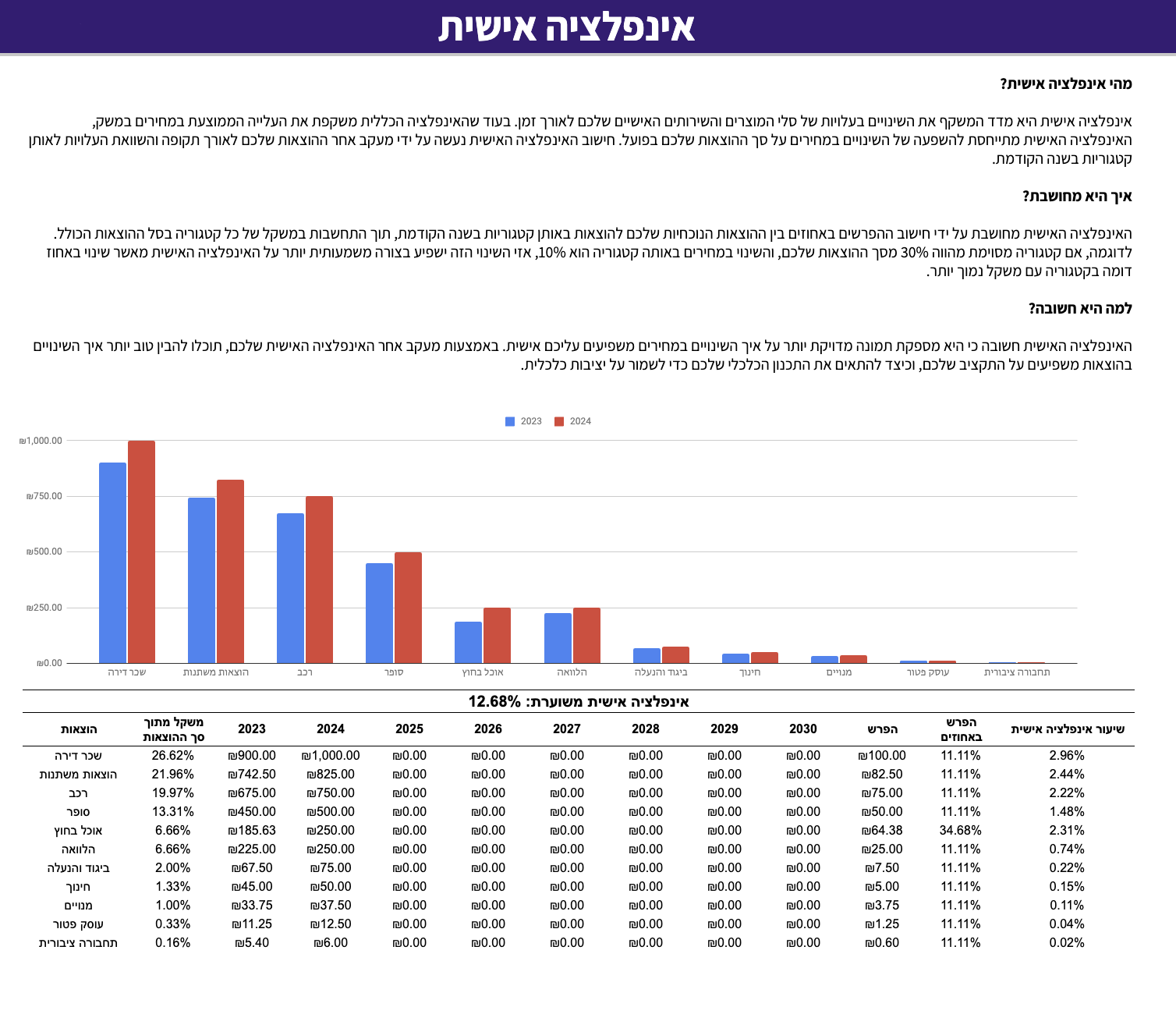

המונח הגיע אלי לראשונה מהסולידית (הרחבה בפוסט באתר שלה משנת 2013). הרעיון פשוט: האינפלציה האישית היא הקצב שבו סל ההוצאות הספציפי שלכם התייקר. זה מספר שאתם חייבים להכיר – כדי לכוון חיסכון, משכורת והשקעות.

איך מחשבים אינפלציה אישית?

- אוספים נתונים: מורידים נתוני הוצאות מהבנק, האשראי או שירותים כמו רייזאפ – לפחות שנתיים אחורה (ככל שיש יותר – עדיף).

- מסווגים לקטגוריות: דיור, רכב, מזון, תרבות, בריאות, חינוך, נסיעות, אחרות.

- מחשבים משקל לכל קטגוריה: הוצאה בקטגוריה חלקי כלל ההוצאות (לדוגמה: דיור = 3,000 מתוך 10,000 ← משקל 30%).

- מודדים שינוי שנתי בכל קטגוריה: (הוצאה שנה נוכחית − הוצאה שנה קודמת) ÷ הוצאה שנה קודמת.

- מכפילים ומשכללים: שינוי אחוזי * משקל קטגוריה. האינפלציה האישית הכוללת = סכום כל המכפלות.

דוגמה פשוטה:

- דיור: עלייה 4% ומשקל 30% ← 1.2%

- מזון: עלייה 8% ומשקל 15% ← 1.2%

- רכב: ירידה 2% ומשקל 10% ← -0.2%

- סה"כ אינפלציה אישית ≈ 2.2% (לא בהכרח 3.7% שראיתם בכותרות)

למה זה כל כך קריטי?

- שכר: קל יותר להצדיק בקשת העלאה כשאתם מציגים מספר אישי.

- השקעות: בחירת אפיקי השקעה שמטרתם לשמר/להגדיל כוח קנייה אמיתי.

- התייעלות: פעולה ממוקדת בקטגוריות שהכי דוחפות את המספר למעלה.

- תודעה: הפחתת תחושת ערפל והחלפתה בנתון מדיד.

מה עושים אחרי שמודדים?

אם האינפלציה האישית שלכם גבוהה מהמדד הכללי – אתם נשחקים מהר יותר מהממוצע וצריכים להגיב (הגדלת הכנסה / צמצום הוצאה / שינוי תמהיל השקעות). אם היא נמוכה – אתם דווקא משפרים כוח קנייה יחסי.

סיכום

כל עוד אתם מסתמכים רק על מספר כללי מהחדשות – אתם מקבלים החלטות על סמך מציאות שלא שלכם. אינפלציה אישית משנה את כללי המשחק ומחזירה שליטה. מדדו, נתחו ופעלו.

צריכים עזרה בחישוב?

התבניות שלנו יכולות לעזור לכם לעקוב, לסווג ולהפיק את האינפלציה האישית שלכם בקלות.

לתבניות שלנו