למי שמעדיף לצפות במדריך ולא לקרוא - יש סרטון הדרכה מלא

רק מעצם היותכם קוראים את המדריך הזה - אתם עושים את הצעדים הנכונים לשליטה טובה יותר בכסף, בזמן ובחיים שלכם.

באמצעות התבנית תוכלו לעקוב אחרי המצב הפיננסי שלכם – להגדיר תקציב חודשי

ושנתי, לתעד ולעקוב אחרי ההוצאות, ההכנסות, החסכונות, ההשקעות, הפנסיה, קרנות השתלמות, קופות הגמל,

ההלוואות, הנכסים, האינפלציה האישית ועוד..

התבנית מצוידת בכלים שיעזרו לכם להבין טוב יותר

מאיפה

הכסף שלכם מגיע, לאן הוא הולך, כמה נשאר ממנו ומה השווי הנקי שלכם – כדי שתוכלו לקבל החלטות מושכלות

לגבי העתיד הפיננסי שלכם.

לפני שמתחילים – טיפים חשובים

- התמדה: חשוב מאוד להתמיד ולמלא את הטבלה בזמנים קבועים, זה יאפשר לכם לראות את ההתקדמות שלכם לאורך זמן. אני אישית ממלא את הטבלה הזו כל תחילה של חודש - על החודש הקודם (בתחילת מאי הכנסתי את כל ההוצאות הכנסות של חודש אפריל). זה לוקח פחות מחצי שעה וזה לגמרי שווה את זה.

- דיוק בנתונים: שימו לב שאנחנו מתעסקים פה עם המון נתונים קטנים, כל תנועה בחשבון שלנו אנחנו הולכים לתעד וחשוב מאוד שנהיה מדויקים בשביל שהתובנות שנקבל יהיו איכותיות.

הטבלה והשימוש בה מורכבים מ-3 שלבים עיקריים:

- הגדרת תקציב.

- תיעוד של כל ההוצאות, ההכנסות, החסכונות וההשקעות שלכם (ברמה יומית / שבועית / חודשית - איך שנוח לכם).

- קבלת תובנות על המצב שלכם ביחס לתקציב.

במדריך הזה אני אפרט איך אני אישית ממלא את הטבלה - כמובן שאתם יכולים למצוא

את השיטה שהכי

מתאימה

לכם - העיקר ההתמדה.

סקירת הטאבים

כשתיכנסו לתבנית תראו שיש כמה טאבים:

קבלת גישה לתבנית

זמן קצר אחרי רכישת התבנית תקבלו מייל עם קישור לצפייה בתבנית ויצירת עותק שלה לחשבון ה-Google שלכם

לאחר יצירת העותק אתם יכולים להתחיל להשתמש בתבנית ולמלא בה נתונים.

שימו לב! אתם

צריכים לשמור את העותק של התבנית במקום שתוכלו לגשת אליו מאוחר יותר. מכיוון שזה גוגל שיטס ואי אפשר

להוריד את התבנית למחשב, תוודאו לשמור את הלינק לעותק שלכם.

התאמת תצוגה

אחרי שתיצרו עותק שלכם לתבנית תוכלו להתחיל להשתמש בה. אם התבנית נראית לכם קצת מוגדלת - תוכלו לעשות זום אאוט באחת מהדרכים הבאות:

- על ידי לחיצה על Ctrl + "-" (כפתור המינוס)

- לחצו על הצגה ← זום ← 75% (או כמה שאתם מרגישים לנכון) [באנגלית view ← zoom]

- באמצעות ההגדרות של הדפדפן שלכם

כשתפתחו את העותק שלכם תראו גם התראה בצבע כתום בחלק העליון של המסך שאומרת שחלק מהנוסחאות מנסות להוציא מידע החוצה או למשוך מידע פנימה - זה בגלל שבטאב תיק ההשקעות אנחנו מושכים מידע על השווי הנכחי של המניות בזמן אמת - גם מ-Google Finance וגם מאתר הבורסה לניירות ערך.

כשמושכים נתונים ממקור כמו הבורסה לניירות ערך התבנית בעצם שואלת את אתר הבורסה לניירות ערך מה הערך הנכחי של מספר מנייה מסויים (זה הנתון היחידי שיוצא החוצה) ובתמורה אנחנו מקבלים מאתר הבורסה לניירות ערך את הערך של הנייר שביקשנו עבורו את המידע (זה הנתון שנכנס פנימה).

בשביל שהפיצ'ר הזה יעבוד אנחנו צריכים לאשר לתבנית לגשת למקורות חיצוניים על ידי לחיצה על "אישור" בהתראה הכתומה.

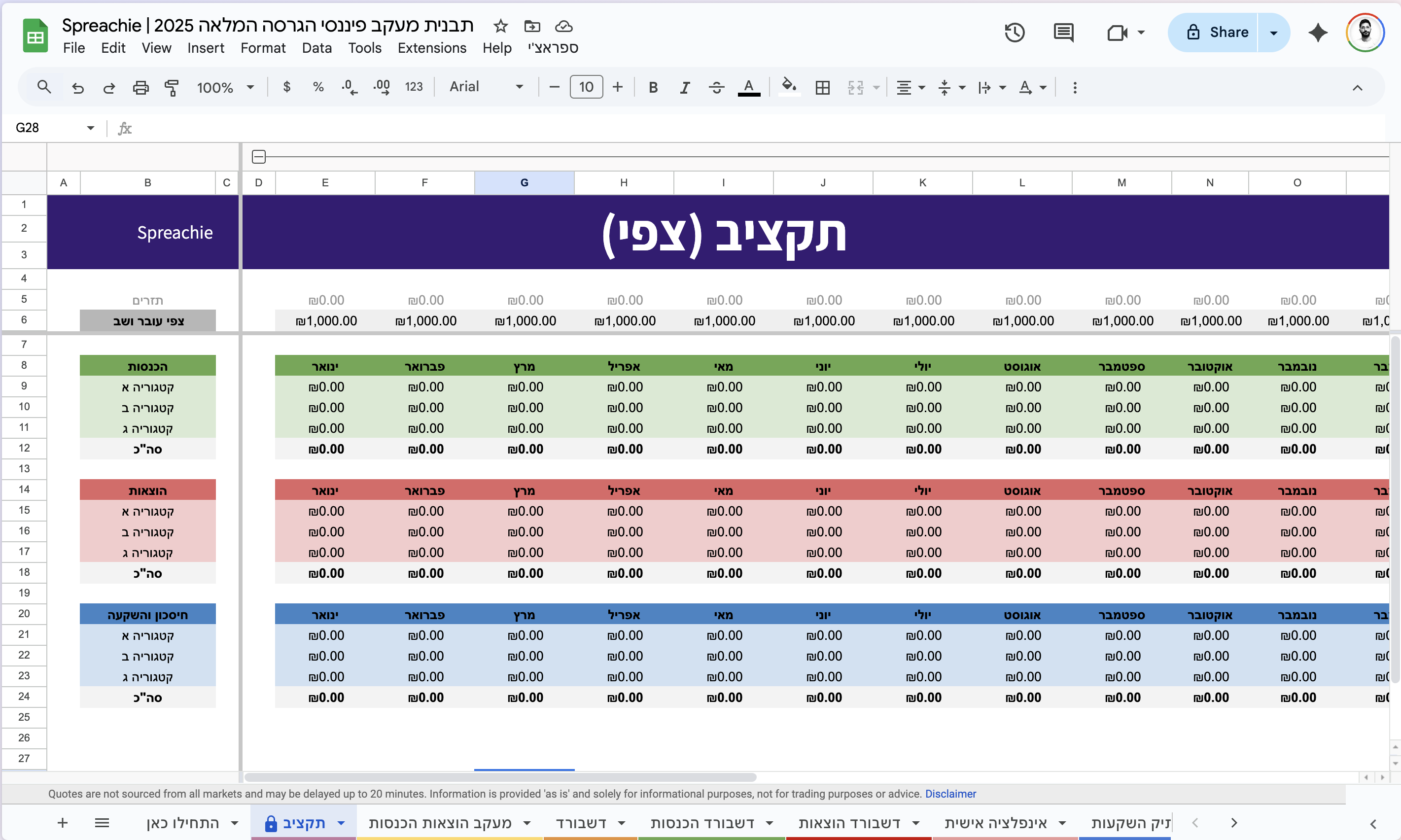

תקציב

הטאב של התקציב מחולק ל-3 טבלאות בצבעים שונים:

- טבלה ירוקה: מיועדת להכנסות.

- טבלה אדומה: מיועדת להוצאות.

- טבלה כחולה: מיועדת לחיסכון והשקעה.

אני אישית ממלא את התקציב בתחילת כל שנה - לכל השנה. זאת אומרת שאת התקציב של 2024 מילאתי בתחילת ינואר 2024. אתם כמובן יכולים לעשות את זה בתחילת כל חודש לחודש הקרוב. אי אפשר באמת לדעת במדויק כמה כסף הולך להיכנס ולצאת - אבל אנחנו יכולים לשער או להגדיר יעד.

בטבלה הראשונה של ההכנסות נוכל לשנות את השנה ואוטומטית התבנית תתאים את שאר הטבלאות לשנים העוקבות.

אם תשנו את השנה (למשל ל-2025), כל הטבלאות האחרות בטאב התקציב יתעדכנו אוטומטית לשנים הבאות (2026,

2027

וכו').

שימו לב: השורה האחרונה בכל טבלה מכילה נוסחאות, וכך גם העמודה הימנית ביותר (שנת התקציב) – מומלץ לא

למחוק

תאים אלו.

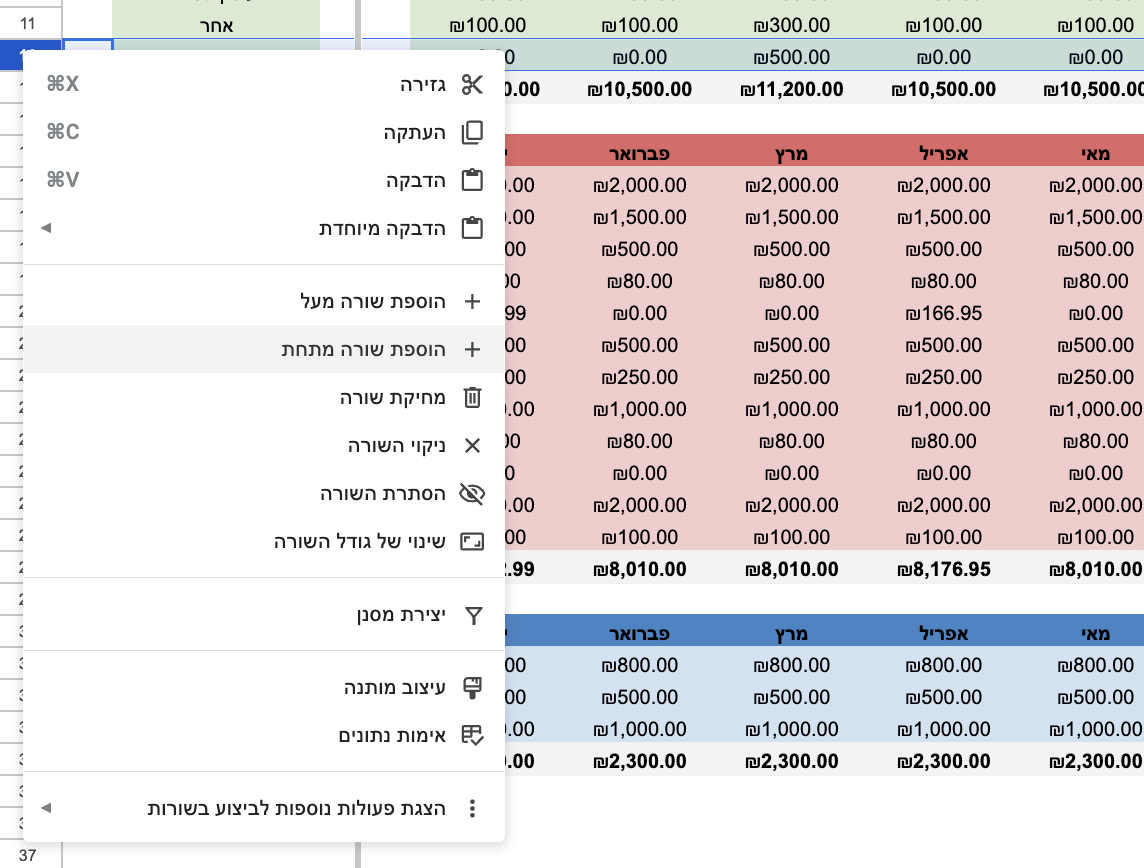

הכנסות: ניתן לשנות שמות קטגוריות, להוסיף או למחוק קטגוריות.

להוספת הכנסה חדשה – לחצו עם הלחצן הימני של העכבר על שורה בטבלה הירוקה ובחרו "הוסף שורה

מתחת/מעל".

למחיקת קטגוריה – לחצו עם הלחצן הימני ובחרו "מחיקת שורה".

אם אנחנו מקבלים משכורת של 10,000 שקלים בחודש - אז אפשר להעריך שבמהלך השנה נקבל בכל חודש 10,000 שקלים

מהמשכורת. אולי אנחנו יודעים שהמענק של המילואים מגיע במאי - ולכן אפשר לשער שבמאי נקבל משכורת פלוס

המענק

של המילואים.

אם אנחנו משקיעים במניות שמחלקות דיבידנד - אפשר לדעת מתי נקבל אותו וכמה בערך נקבל.

בצורה הזאת ניצור השערה של ההכנסות הצפויות לאורך כל השנה.

שימו לב - השמות של הקטגוריות מאוד חשובים - כאשר נתעד את ההכנסות שלנו בטאב "מעקב

הוצאות

הכנסות" אנחנו נשתמש בדיוק באותן קטגוריות שהגדרנו בטאב של התקציב. אז לשים לב לכתיבה ולא לעשות שגיאות

כתיב.

לגבי ההוצאות – נגדיר קטגוריות של הוצאות שאנחנו יודעים שיש לנו בכל חודש: רכב, סופר, מגורים, אוכל בחוץ

ועוד.

ננסה להגדיר כמה כסף אנחנו רוצים להוציא בכל חודש לכל אחת מהקטגוריות.

לדוגמה, על רכב: אם אנחנו משלמים 150 שקלים בחודש לביטוח ועוד 600 שקלים לדלק, אז כל חודש יוצאים לנו

לפחות 750 שקלים על הרכב. בינואר יש לנו טסט וטיפול, נוסיף לתקציב של ינואר עוד 2,500 שקלים להוצאות

רכב.

להוספת קטגוריה חדשה להוצאות – בדיוק כמו בהכנסות, לוחצים עם הלחצן הימני של העכבר על אחת השורות

ובוחרים "הוסף שורה מתחת/מעל".

אחרי שהגדרנו כמה כסף נכנס וכמה יוצא בחודש מסוים – נוכל לראות בראש הטבלה כמה כסף אמור להישאר לנו בסוף

החודש, שעוד לא עשינו איתו כלום.

הכסף הזה חשוב!!!!

את הכסף הזה אנחנו נקצה לחסכונות (לדירה, לרכב חדש, לחופשה) ו/או לתיק ההשקעות שלנו. אבל בשום פנים

ואופן לא יכול להיות שנשאר לנו כסף בלי מטרה בתזרים!

החלק הזה בטבלה מתמלא בצורה אוטומטית - כלומר, אחרי שכתבנו כמה הכנסות יהיו לנו בחודש מסוים, וכמה

הוצאות יהיו לנו בחודש מסויים - מה שנשאר זה מה שיופיע בשורה הזו.

אנחנו רוצים לשאוף שהמספר שם תמיד יהיה כמה שיותר קרוב ל-0.

אם אנחנו ממלאים את הטבלה הזו יותר משנה - אפשר להשתמש בתקציב של השנה הקודמת בשביל להעריך מה יהיה בשנה

הקרובה - ולהגדיר צמצום בחלק מההוצאות, או להגדיר יעדים להכנסות נוספות.

אחרי שסיימנו למלא את הטאב של התקציב - נמשיך לטאב הבא - "מעקב הוצאות הכנסות"

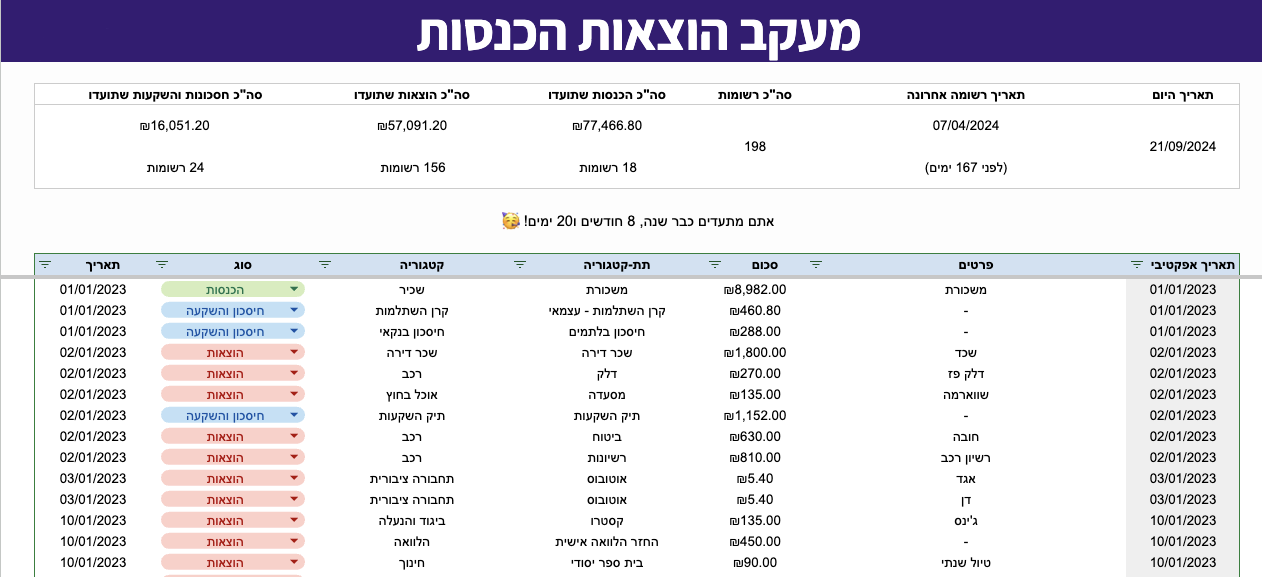

מעקב הוצאות הכנסות

בטאב הזה אנחנו נמלא את כל התנועות בחשבון שלנו - ולמעשה זה הלב הפועם של כל התבנית הזו.

הכנסה של תנועה לטבלה הזו היא מאוד פשוטה.

מצד שמאל לימין -

- מתחילים עם התאריך שבו בוצעה התנועה.

- בוחרים אם התנועה היא הוצאה, הכנסה או חיסכון והשקעה.

- כותבים או בוחרים קטגוריה (מתוך הקטגוריות שכתבנו בתקציב).

- כותבים או בוחרים תת-קטגוריה (לדוג' אם הקטגוריה היא רכב, תת-קטגוריה יכולה להיות "דלק", "מוסך" וכו').

- כותבים את הסכום - רק במספרים חיוביים (כלומר, גדולים מ-0). גם הוצאות נכתבות כך. הוצאה של 500 שקלים תהיה עם הערך "500" ולא "-500" (מינוס).

- אם אתם רוצים להוסיף הערה על התנועה - תוכלו לעשות זאת ב"פרטים".

- תאריך אפקטיבי נכתב בצורה אוטומטית ואין צורך לשנות אותו. תאריך אפקטיבי הוא בעצם התאריך שאליו הנוסחאות מתייחסות בחישובים של הכל. אפשר לבחור בהגדרות תאריך מסוים שמתחיל או מסיים את המחזור החודשי שלכם. לדוג' אם אתם רוצים שכל ההוצאות עד ה-9 לחודש יהיו משויכות לחודש הקודם - אתם יכולים. אחרי שהגדרתם את התאריך בטאב ההגדרות - זה ישתקף בתאריך האפקטיבי.

מעל כל התיעוד שלנו נוכל לראות מידע כמו -

כמה זמן אנחנו כבר מתעדים את הפעולות שלנו?

מתי היה התיעוד האחרון?

כמה הוצאות/הכנסות/חסכונות תיעדנו

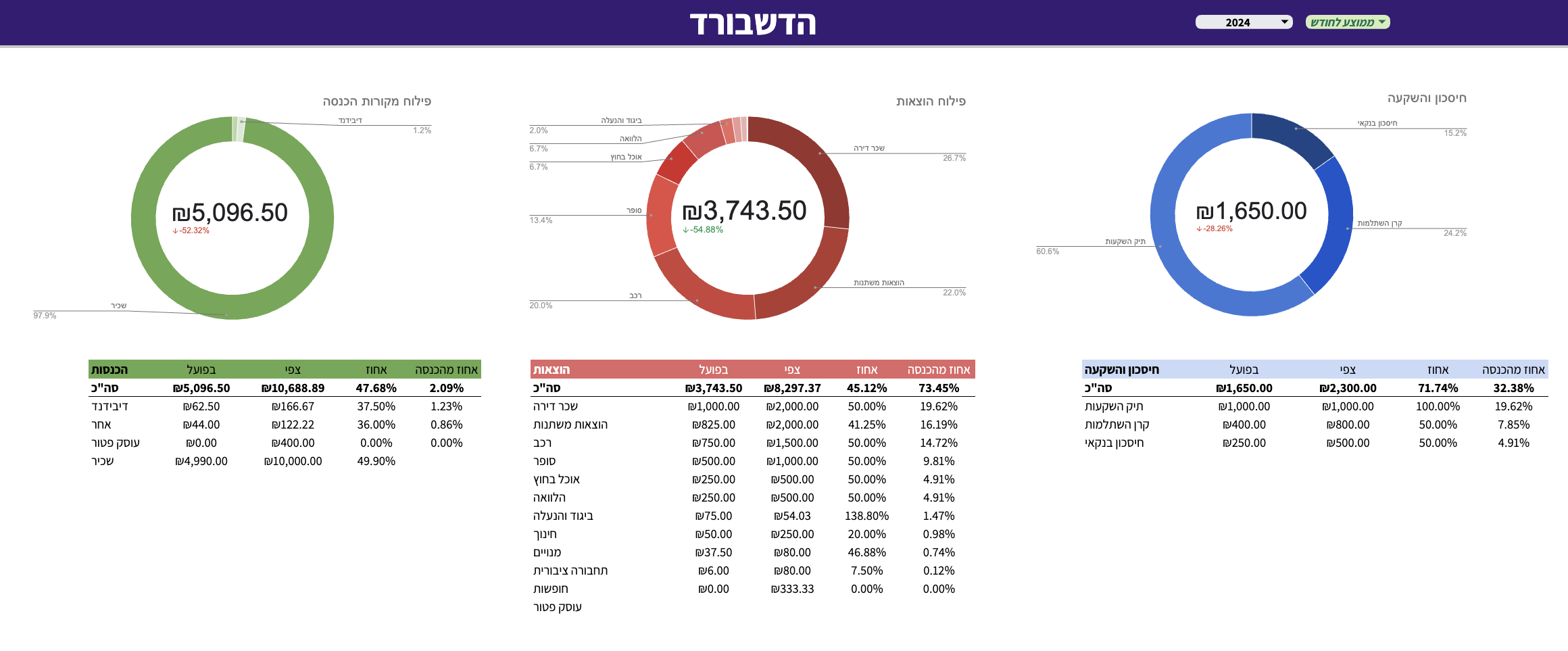

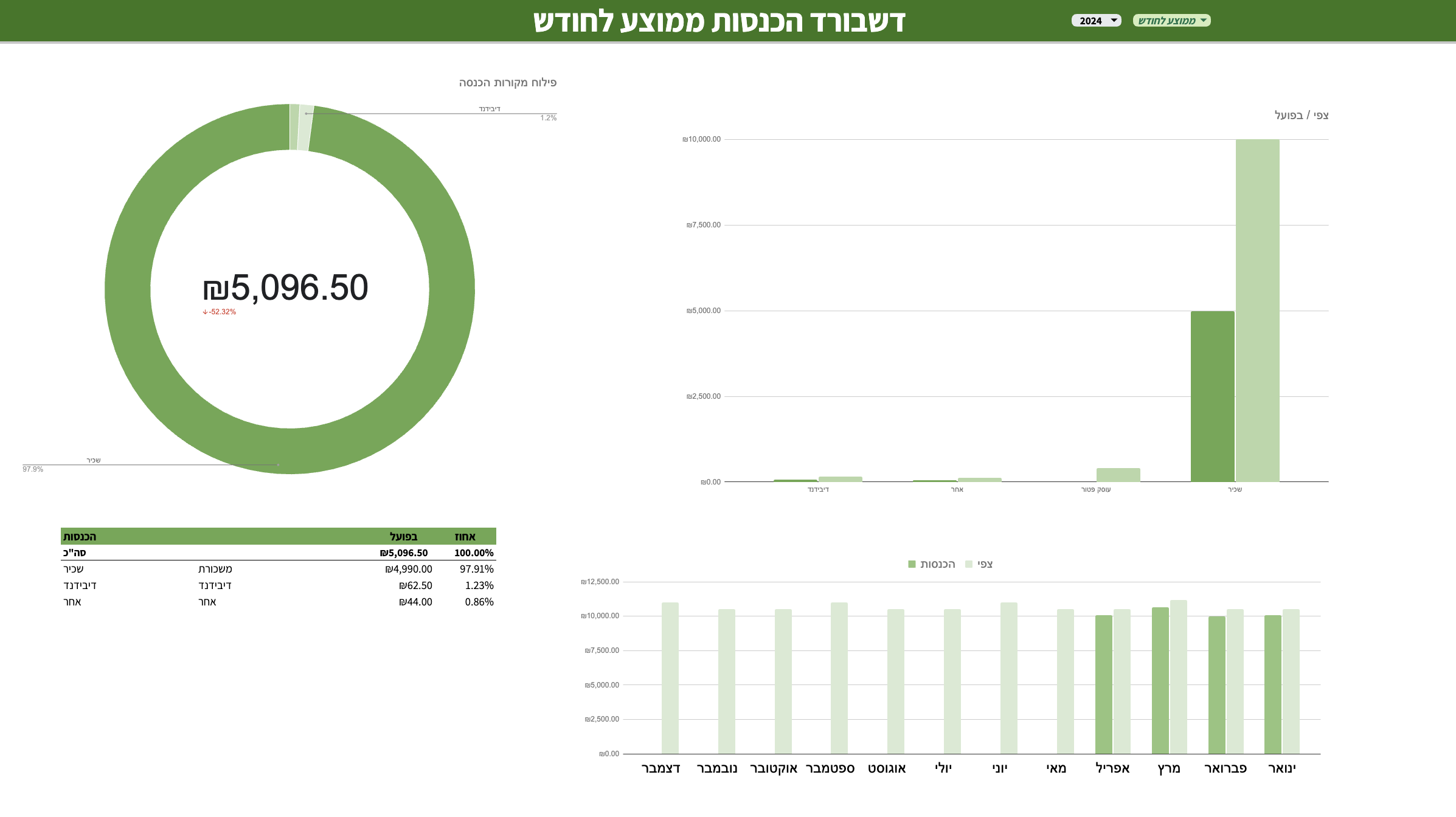

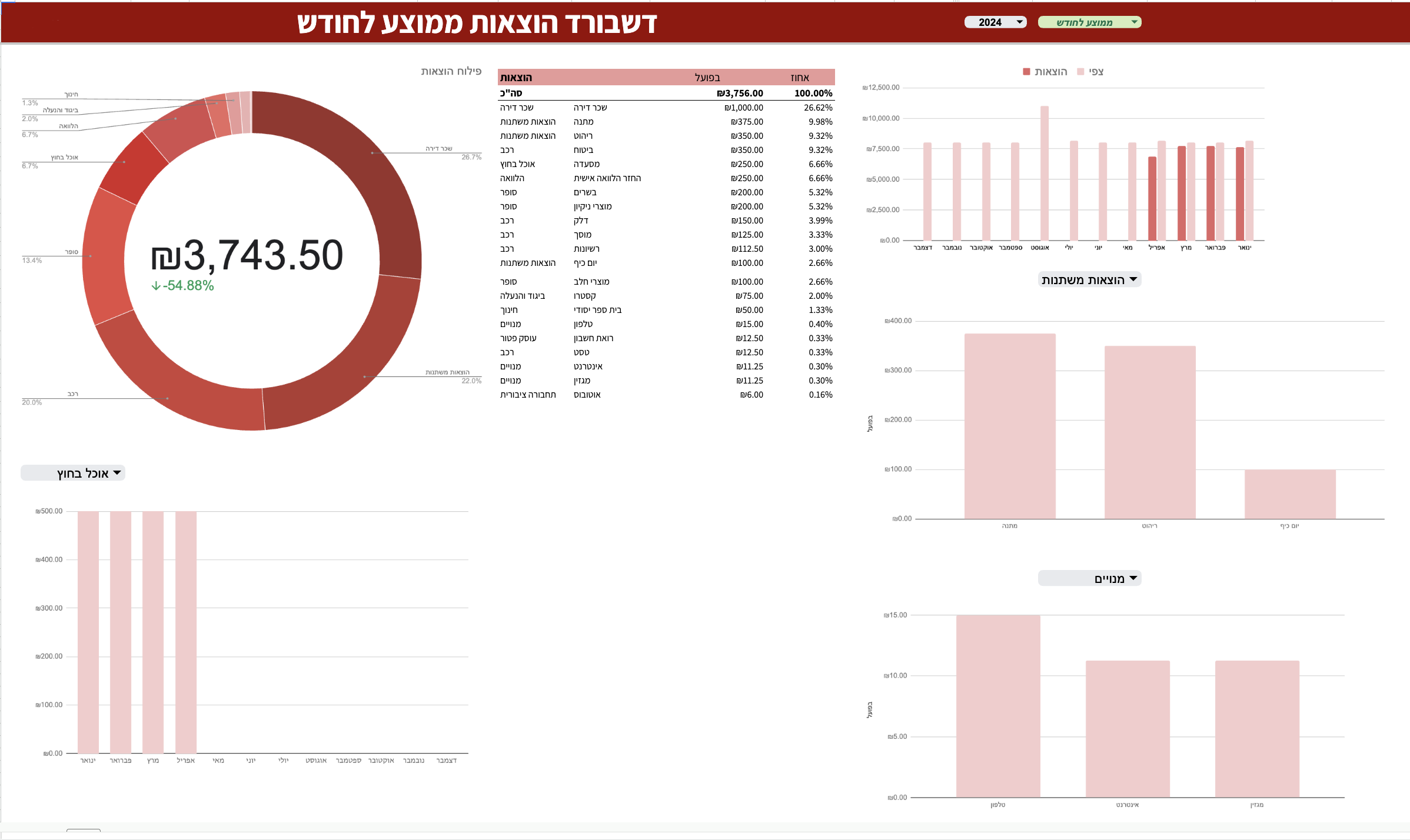

דשבורד

המקום שלנו לקבל תובנות ולראות איך אנחנו עומדים ביעדים שהגדרנו לעצמנו.

הדשבורד זה הטאב עם כל הגרפים והעוגות, אנחנו לא אמורים למלא שום דבר בטאב הזה - רק להביט בו.

אפשר כמובן לכוון את הדשבורד להראות נתונים לחודש ספציפי, לסכימה שנתית ולממוצע של כל החודשים.

אז מה יש לנו בדשבורד -

הדבר הראשון שנראה כשניכנס לדשבורד אלו שלושת העיגולים שמרכזים לנו את כל ההכנסות, ההוצאות, החסכונות

וההשקעות.

נוכל לראות את ההתפלגות לכל קטגוריה, וממש מתחת את הפירוט של כל קטגוריה, מה שקרה בפועל אל מול הצפי.

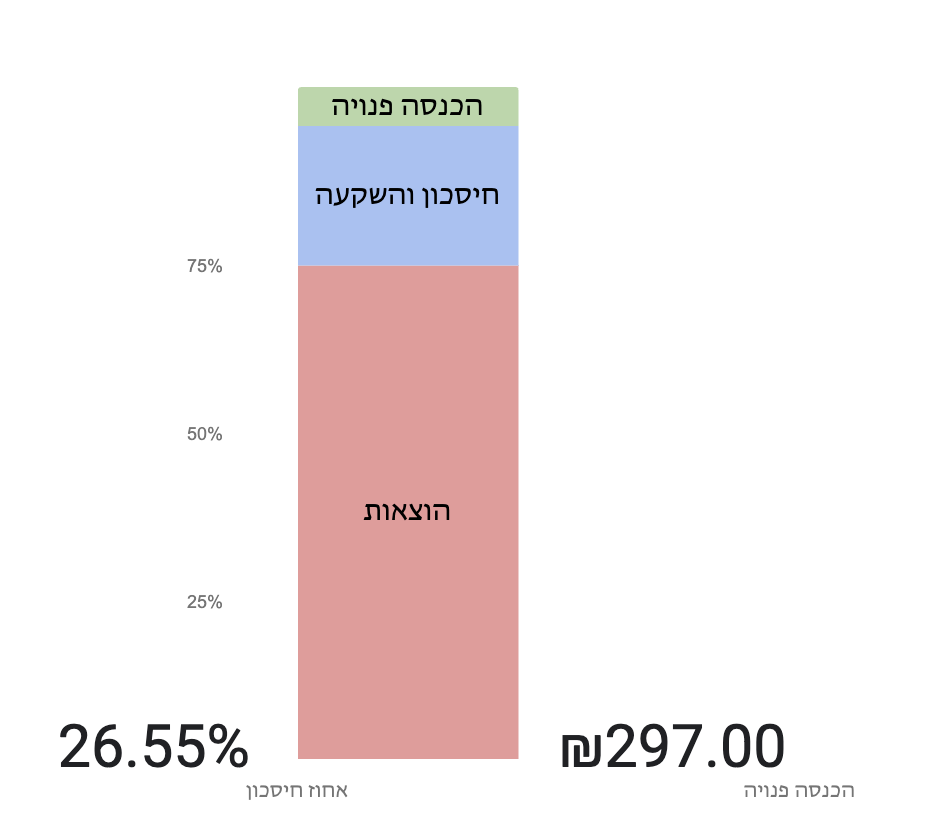

הווידג'ט הבא מציג לנו בצורה גרפית את ההוצאות שלנו מתוך כל ההכנסות שלנו.

הווידג'ט הבא מציג לנו בצורה גרפית את ההוצאות שלנו מתוך כל ההכנסות שלנו.

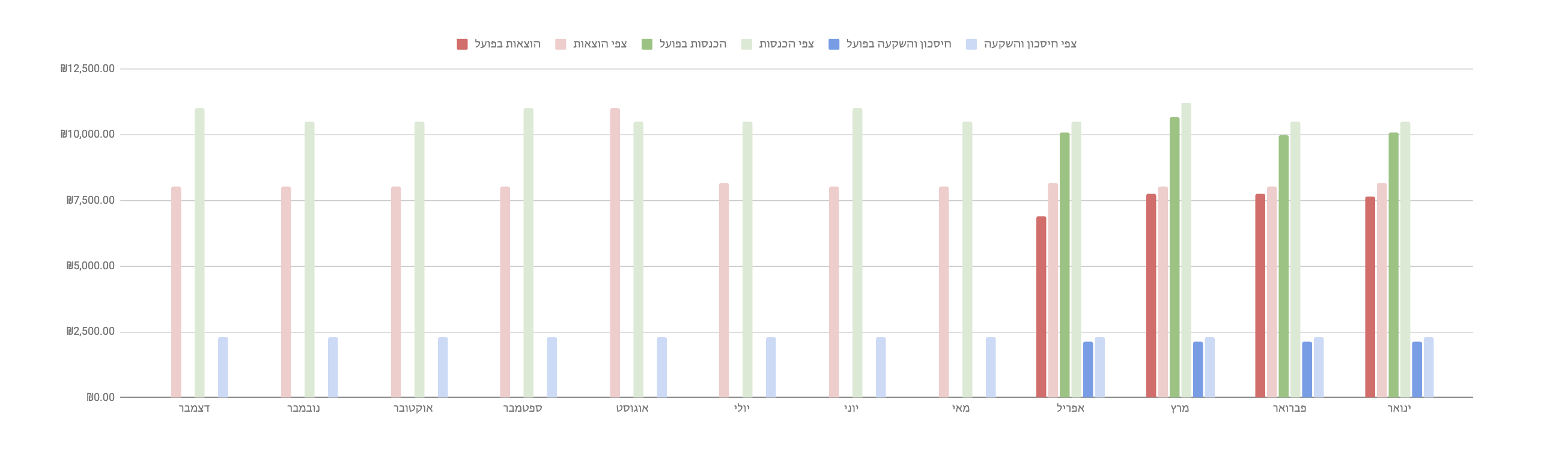

בגרף הבא נוכל לראות לכל חודש את ההוצאות, ההכנסות וההשקעות שלנו - בפועל מול הצפי.

העמודות הבהירות יותר משקפות את הצפי והעמודות הכהות יותר את מה שקרה בפועל.

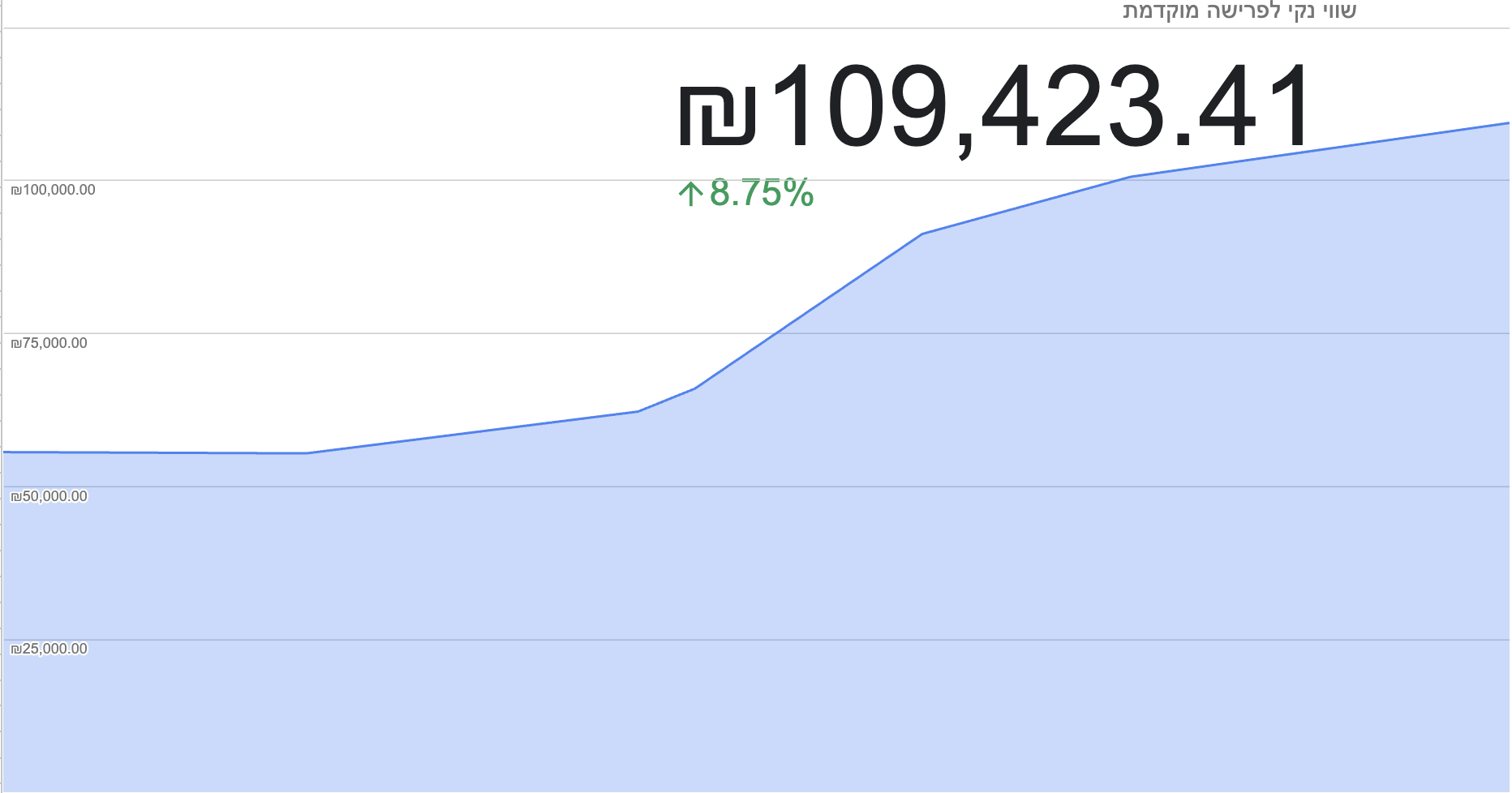

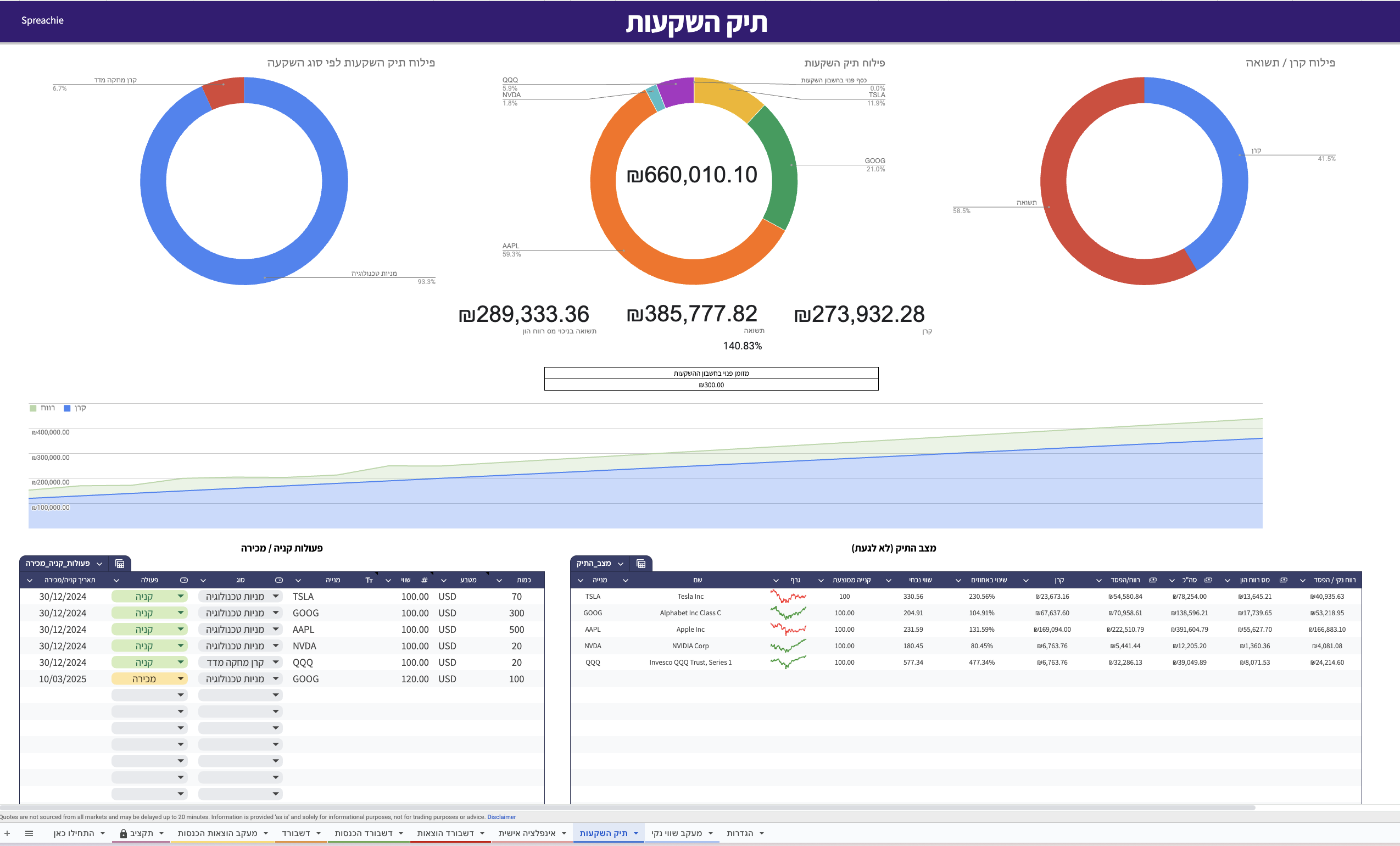

הגרף הבא מייצג את השווי הנקי שלנו לאורך התקופה בה אנחנו ממלאים את הטבלה. נוכל לראות את השינוי באחוזים ביחס לחודש הקודם (בתמונה - עלייה של 10% בשווי הנקי מהחודש הקודם)

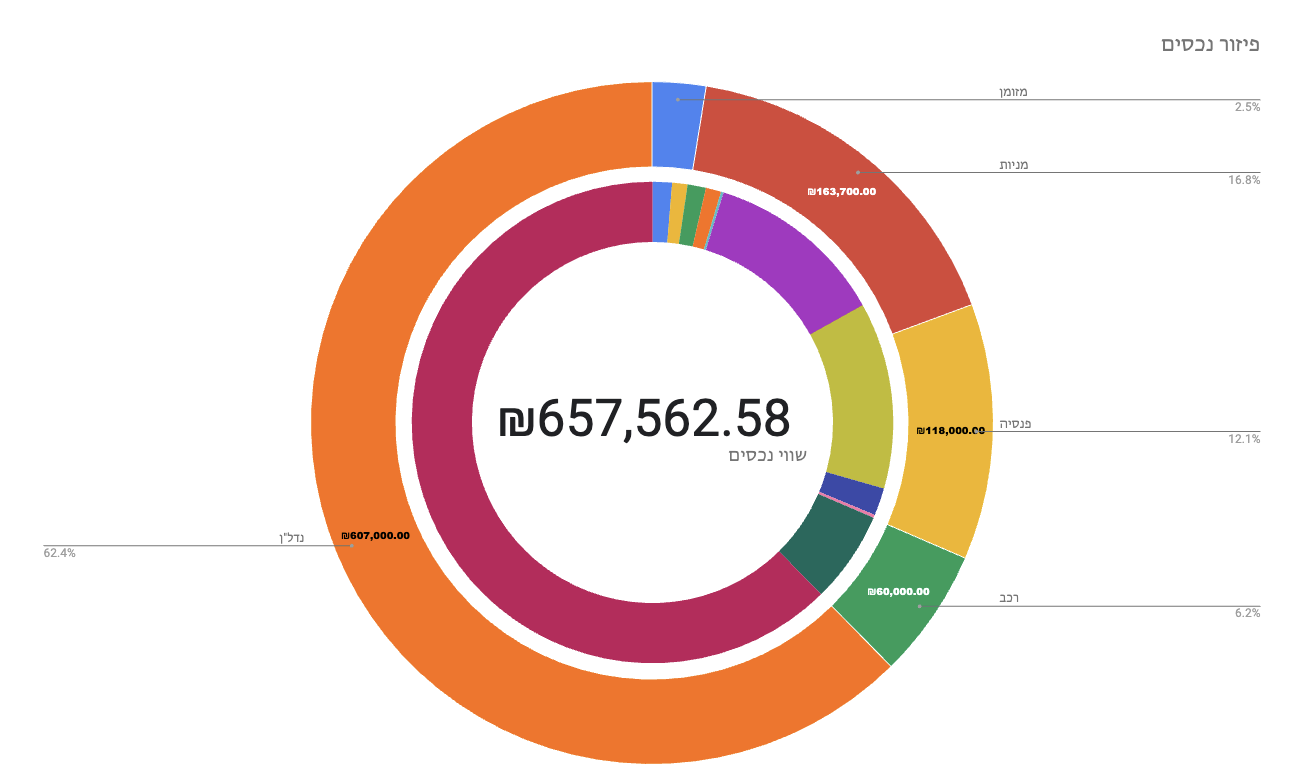

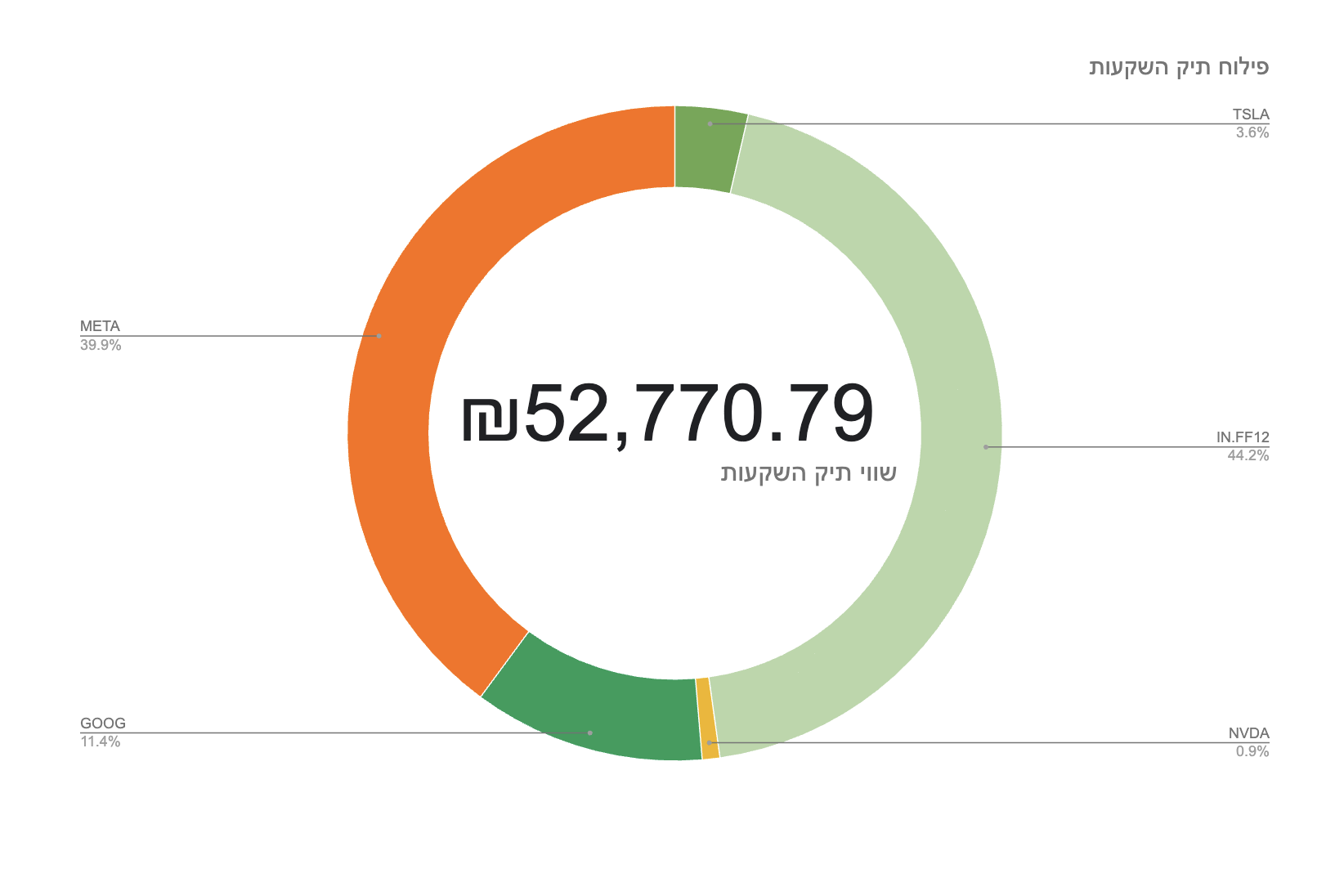

ליד הגרף של השווי הנקי נראה את עוגת פיזור הנכסים שלנו - כאן נוכל לראות את כל הנכסים שלנו והשווי שלהם.

בדשבורד נוכל לראות גם הצצה לתיק ההשקעות שלנו עם פילוח ושווי נכחי.

הערך של התיק מתעדכן אוטומטית לפי מה שאתם ממלאים בטאב "תיק השקעות" והטבלה יודעת למשוך את הערך של

המניות בזמן אמת עם עד 20 דקות דיליי.

וזו נקודה חשובה - המידע על המניות שמוצג בתבנית נלקח ישירות מהממשק של Google Finance ואתר הבורסה

לניירות ערך -

והוא יכול להיות לא מדוייק לפעמים.

אין להסתמך על המידע שהתבנית מושכת בזמן אמת בשביל לקבל החלטות השקעה.

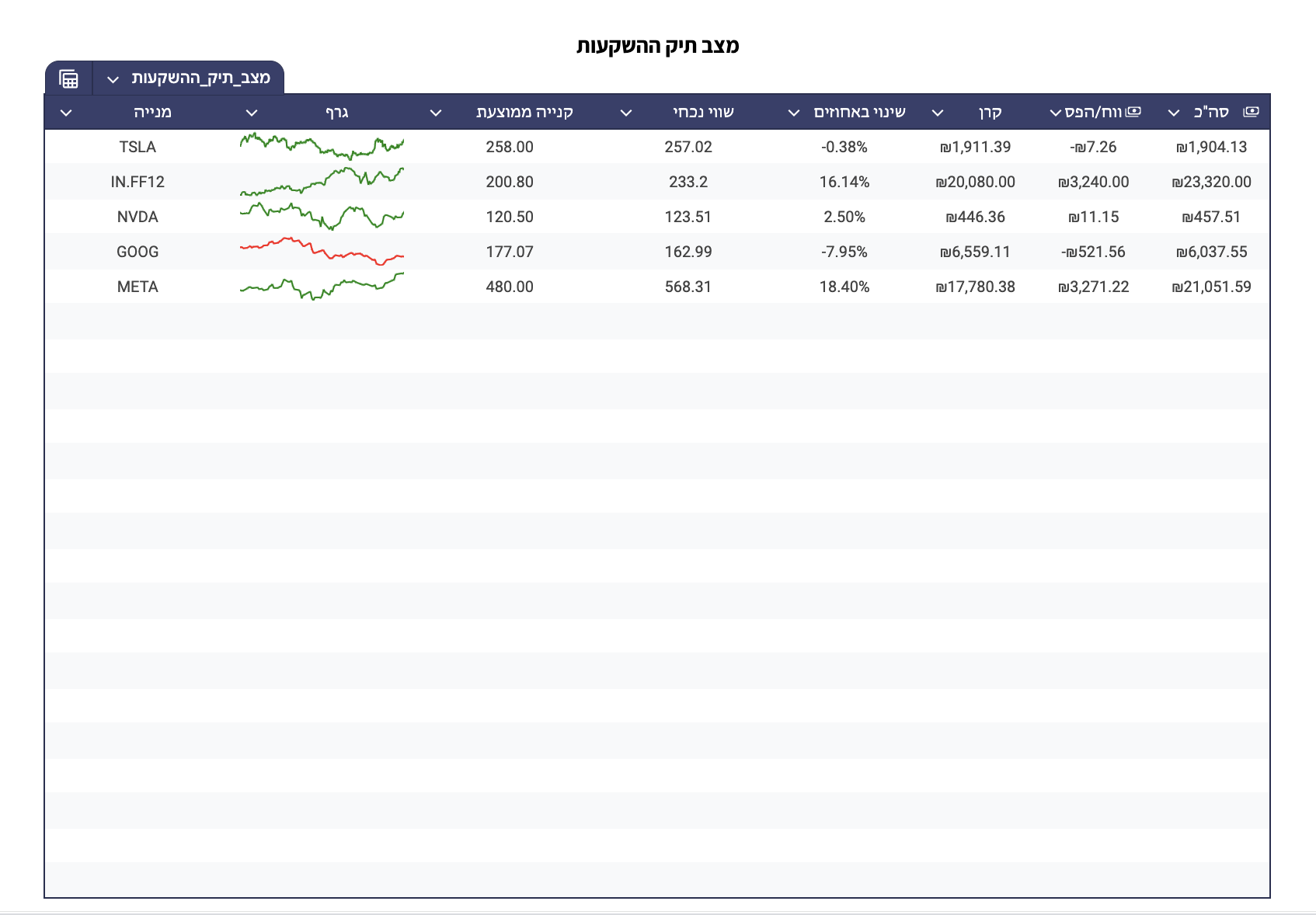

ליד העוגה שמראה לנו את הפילוח של תיק ההשקעות שלנו - נוכל לראות טבלה שמציגה בדיוק אילו מניות אנחנו מחזיקים בתיק, מה מחיר הקנייה הממוצע שלנו ומה הרווח וההפסד שלהן מאז שקנינו אותם.

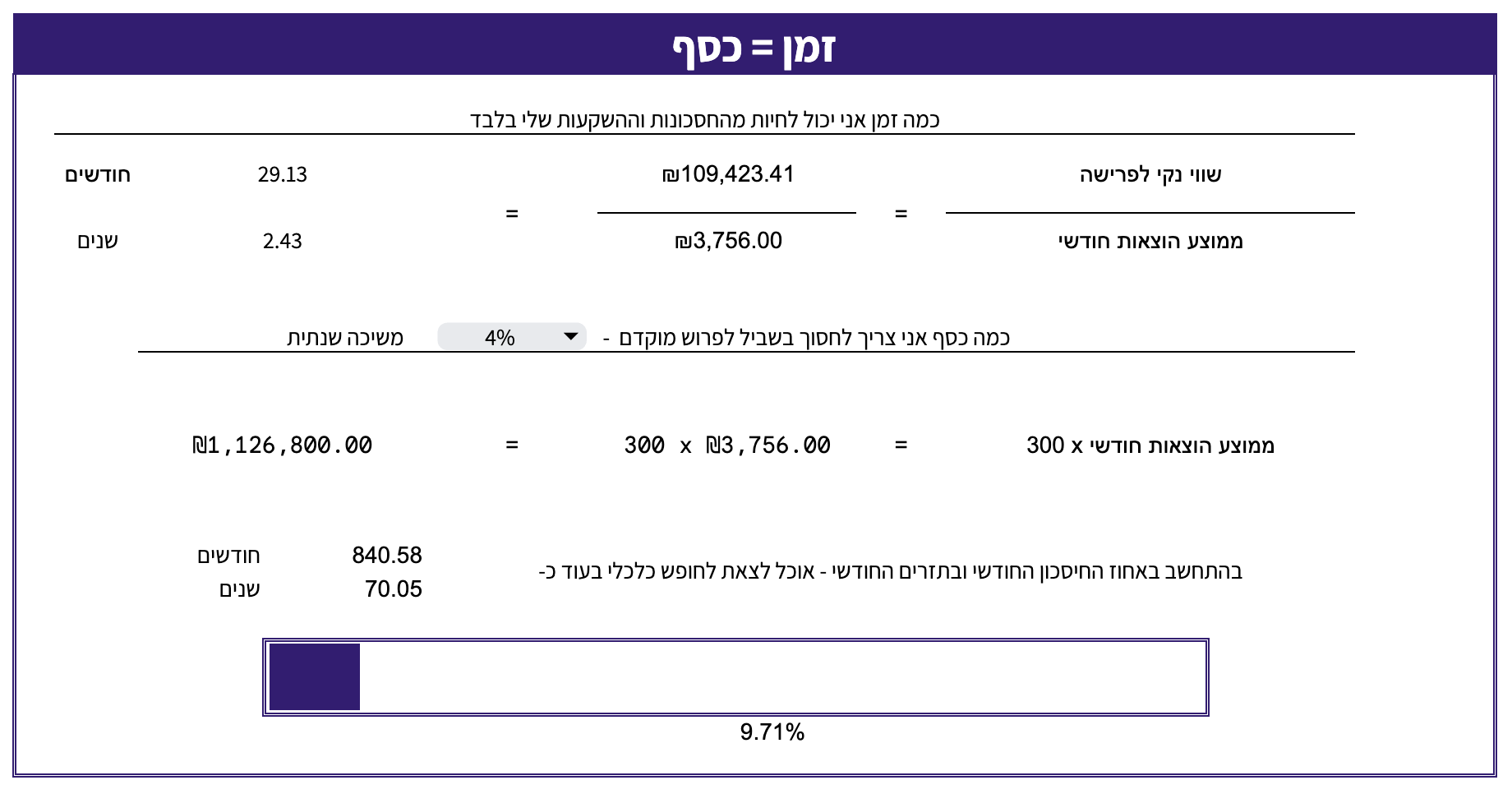

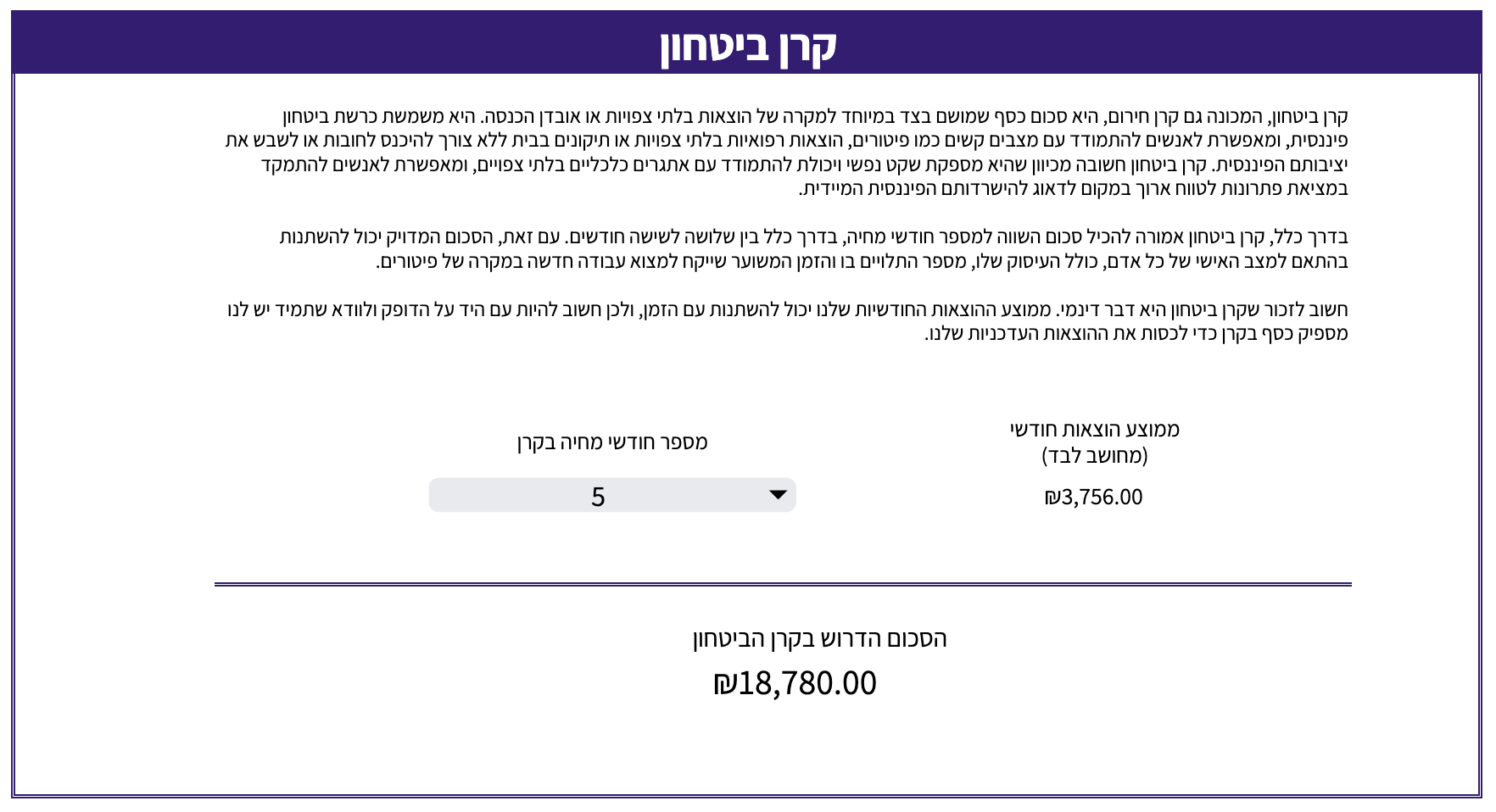

הווידג'טים האחרונים בדשבורד שלנו מראים לנו כמה כסף אמור להיות לנו בקרן הביטחון, כמה זמן הכסף שלנו שווה, וכמה זמן נשאר לנו עד החופש הכלכלי שאנחנו כל כך שואפים אליו (לפי חוק טריניטי) שאומר - ממוצע ההוצאות החודשי שלנו כפול 300 - זה הסכום שנדרש לנו על מנת לחיות אך ורק מתיק ההשקעות שלנו. עוד על חוק טריניטי אפשר לקרוא כאן - חוק טריניטי.

כמו שאמרתי מקודם - אפשר לכוון את השנה שבה אנחנו נסתכל על הנתונים בדשבורד וגם להציג חודש ספציפי, סכימה שנתית או ממוצע לחודש על ידי לחיצה על התפריט ליד הכותרת

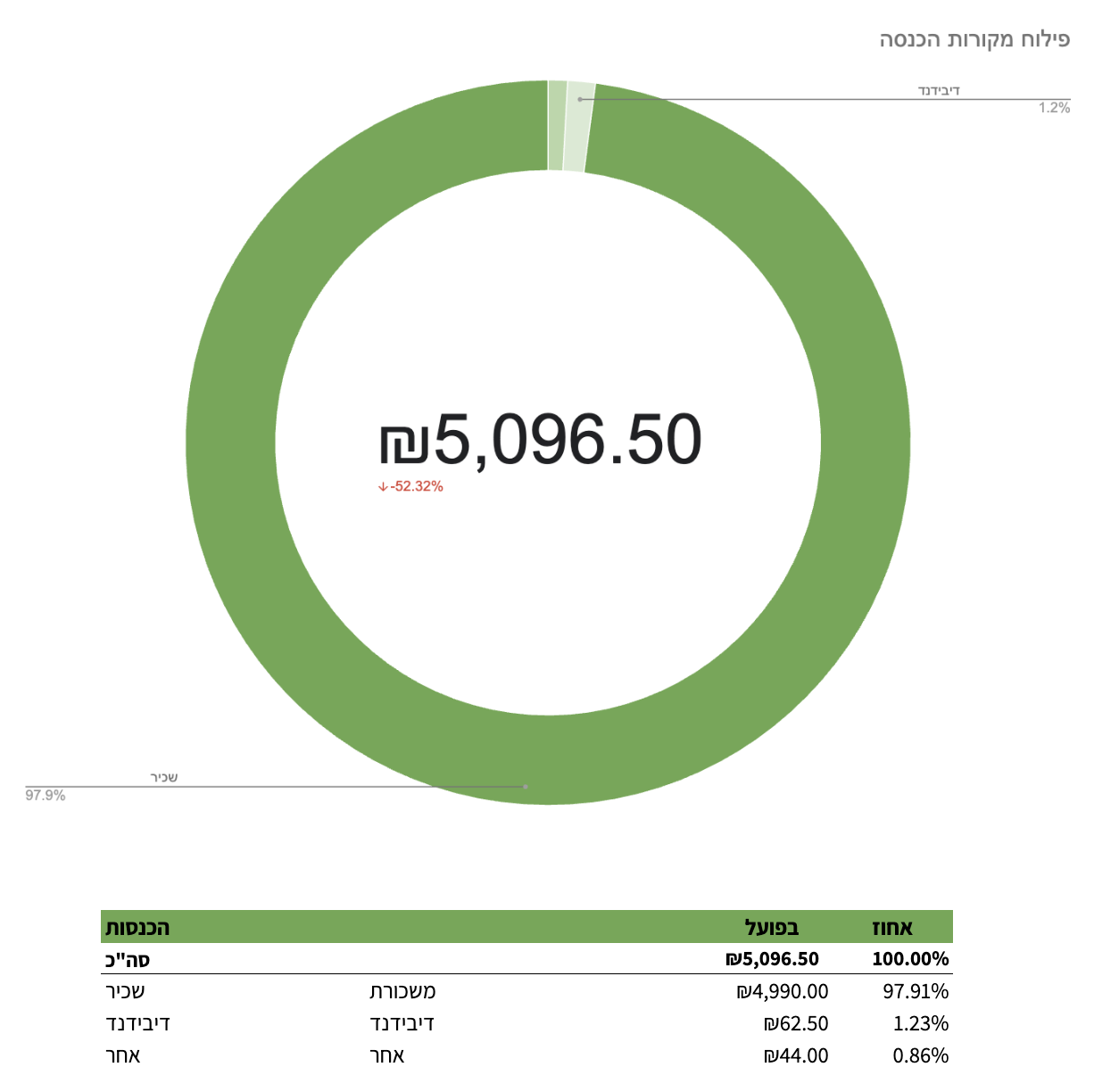

דשבורד הכנסות

כמו הדשבורד הרגיל שלנו - מרכז לנו תובנות במיקוד על ההכנסות שלנו.

איזה ווידג'טים יש לנו בדשבורד הכנסות?

קודם כל, נוכל לראות את עוגת ההכנסות שלנו 🤩

היא תראה לנו את ההתפלגות של כל מקורות ההכנסה שלנו.

ממש מתחתיה יש פירוט של כל המקורות הכנסה, וכמה אחוז כל אחד מהם מהווה ביחס לכלל ההכנסה שלנו!

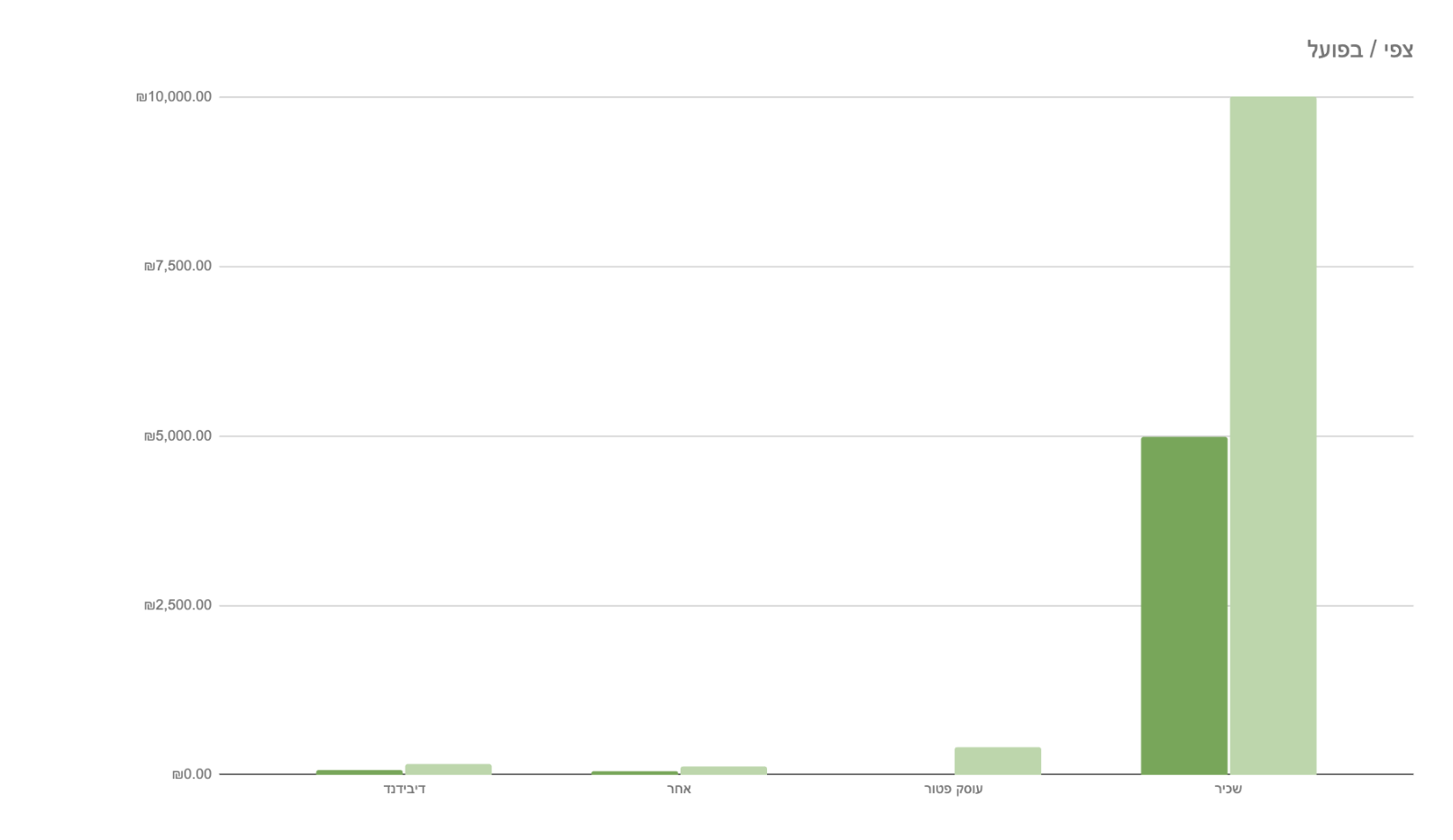

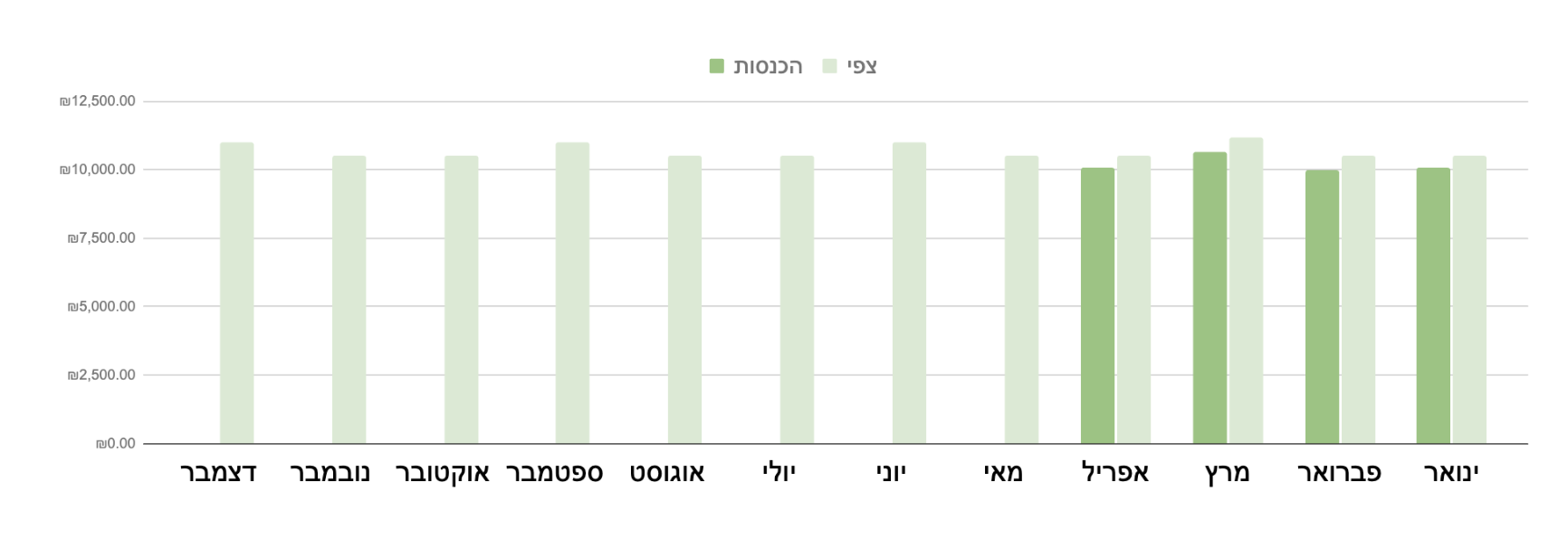

ליד העוגה שלנו נראה גרף שבו יש פירוט על מקורות ההכנסה ביחס לצפי שלהן -

ומתחת לגרף הזה, אנחנו נמצא עוד גרף שמראה לנו ברמה החודשית את צפי ההכנסות הכולל שלנו ביחס למה שהכנסנו בפועל

דשבורד הוצאות

בדומה לדשבורד ההכנסות שלנו - דשבורד ההוצאות שלנו זה המקום בו נקבל תובנות לגבי ההוצאות שלנו.

דשבורד ההוצאות מורכב מהווידג'טים הבאים -

כמובן, עוגה של כל ההוצאות לפי קטגוריה + פירוט מלא של כל ההוצאות שלנו בחלוקה לקטגוריות ותתי-קטגוריות.

גרף של כלל ההוצאות שלנו לעומת צפי לפי חודשים

שלושה גרפים דינאמיים מציגים לנו התפלגות של הוצאות בתוך קטגוריה ספציפית.

אפשר לשנות את הקטגוריה על ידי לחיצה על התפריט שמעל כל גרף.

תיק השקעות

בטאב הזה נוכל לתעד את הרכישות והמכירות של תיק ההשקעות שלנו ולקבל תמונת מצב של שווי התיק שלנו בזמן אמת (בדיליי של עד 20 דקות, אין להסתמך על הנתונים הללו בשביל לקבל החלטות מכירה/קנייה אלא רק למעקב. ראו את כתב הויתור של Google Finance.)

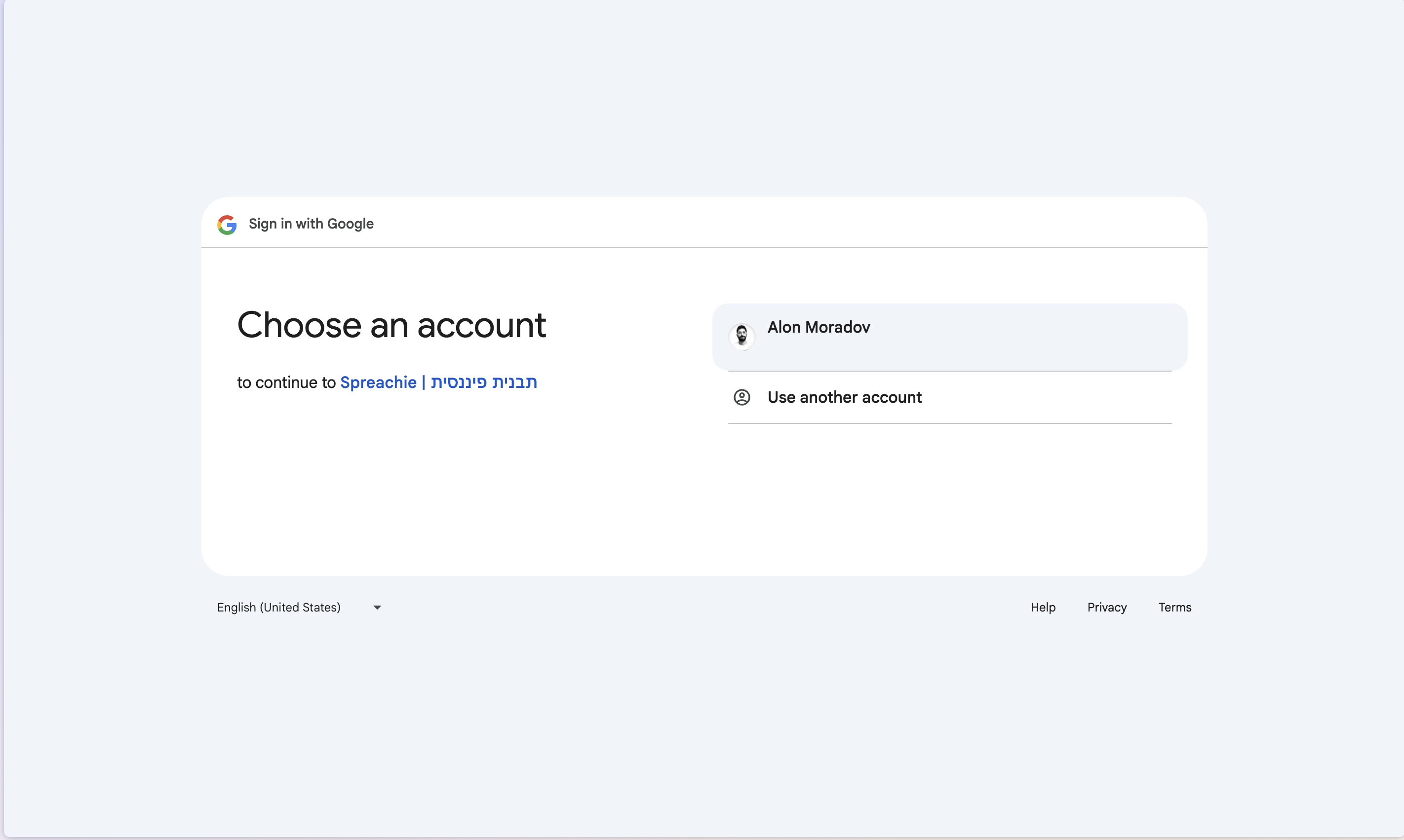

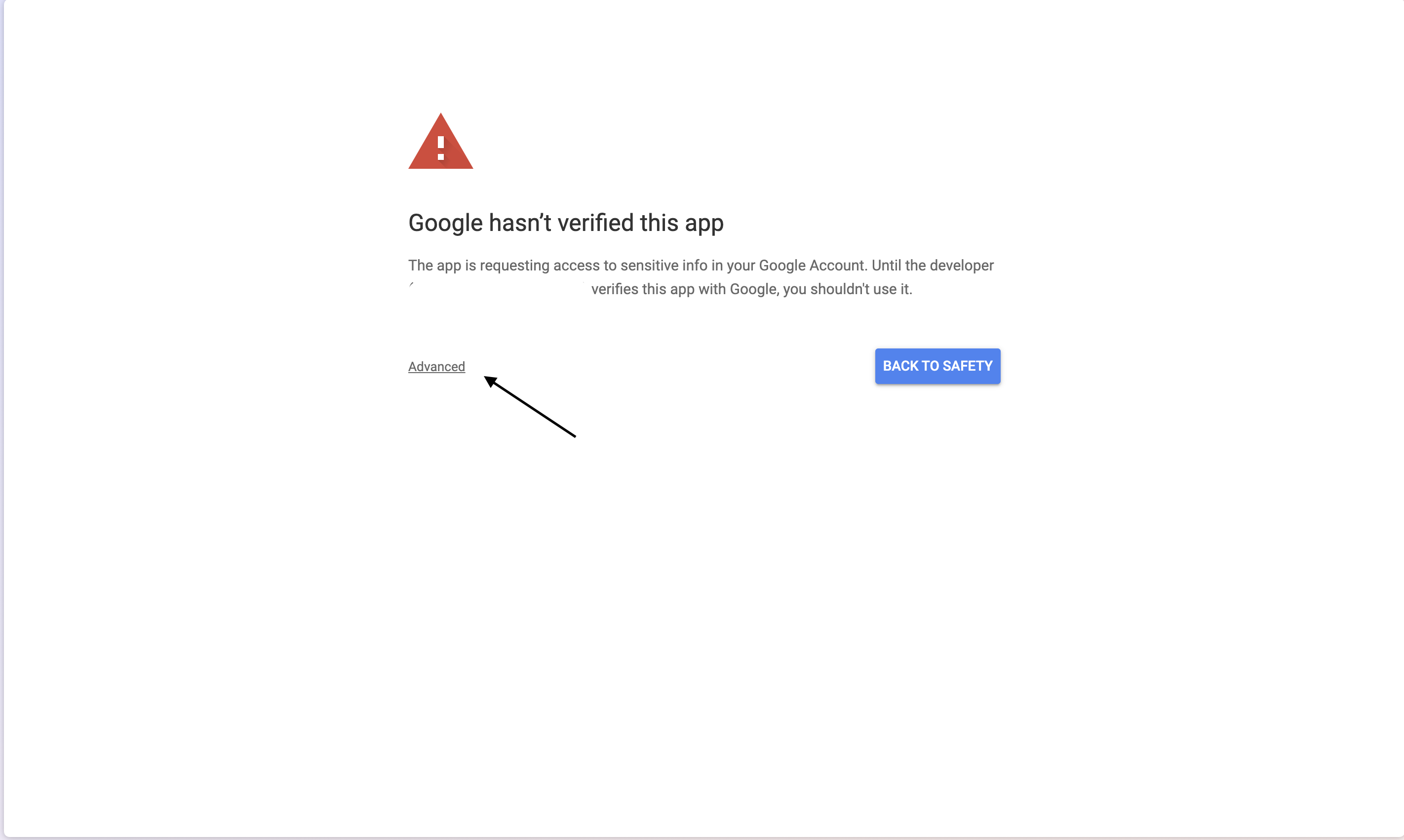

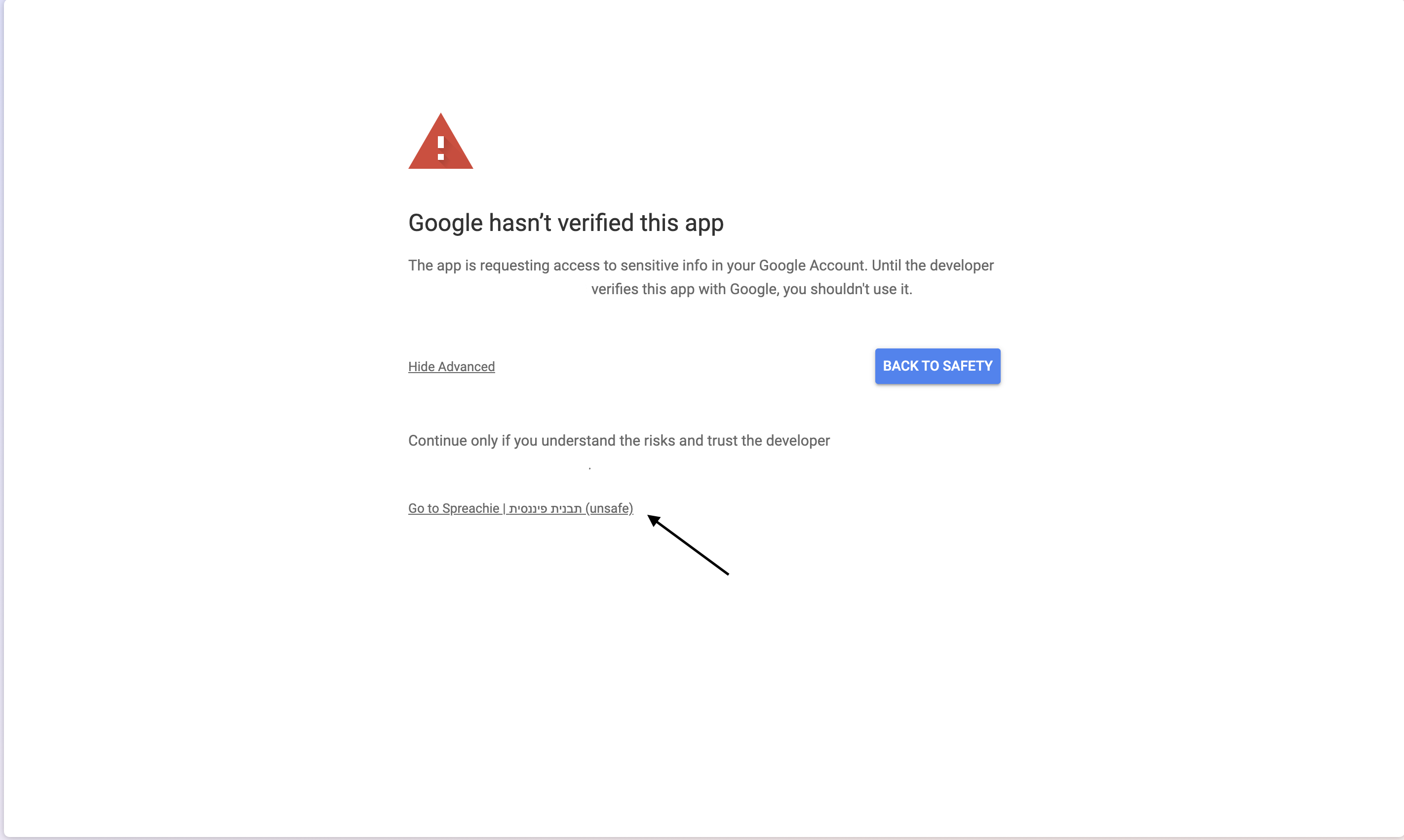

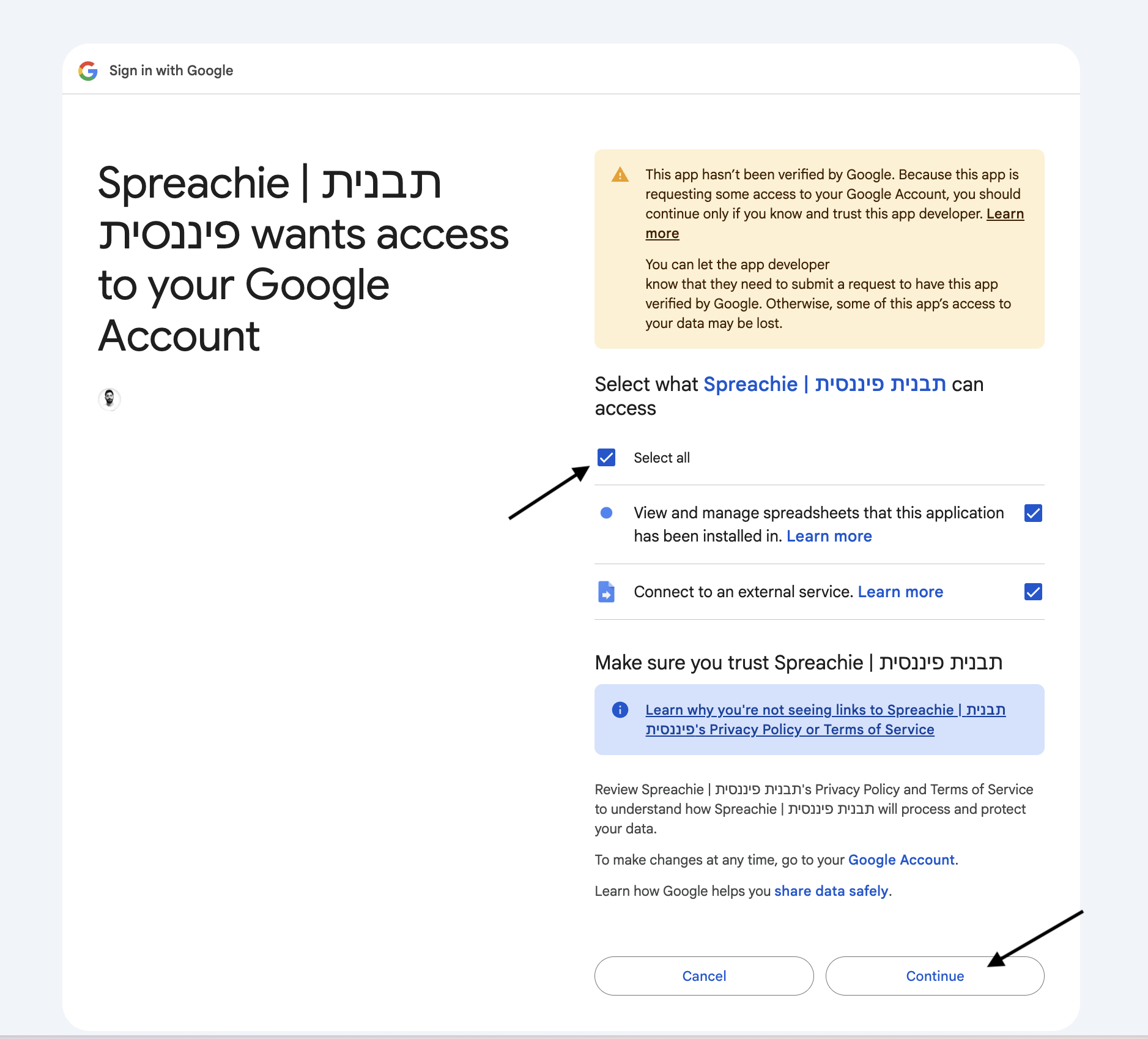

בפעם הראשונה שנתחיל למלא נתונים בטאב של תיק ההשקעות אנחנו נצטרך לבצע חיבור ראשוני שיאפשר משיכת מידע מצד ג' ועיבוד של המידע בתוך התבנית.

נוכל לעשות זאת על ידי לחיצה בשורה למעלה על "ספראצ'י" ואז על "עדכון תיק השקעות" ונמשיך לפעול לפי ההוראות בתמונות למטה -

אחרי שהחיבור בוצע בהצלחה - נוכל להתחיל למלא את הנתונים שלנו.

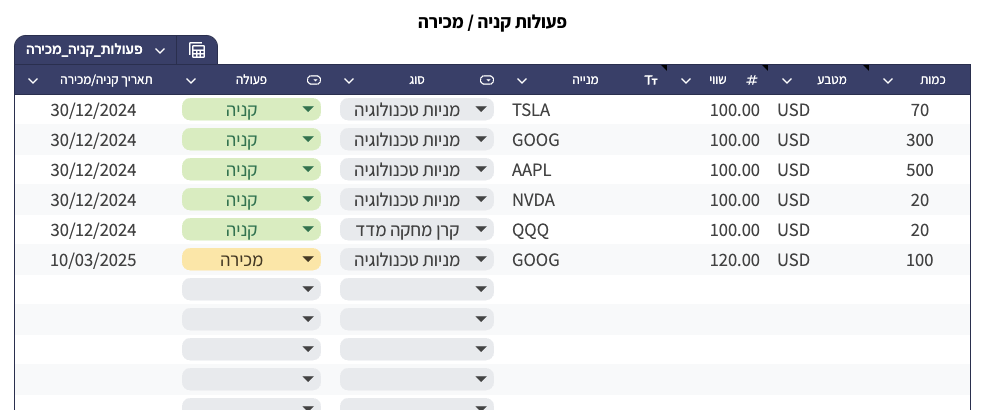

נתחיל מהטבלה השמאלית בה נתעד את כל הפעולות שביצענו בתיק ההשקעות שלנו - קניה ומכירה.

נעבור על העמודות משמאל לימין:

- תאריך: התאריך שבו בוצעה הפעולה.

- פעולה: האם קנינו או מכרנו מניות.

- סוג: קטגוריה חופשית שאנחנו יכולים לתת לסוג המניות שסחרנו בהן (מחקה מדד, טכנולוגיה אמריקאית, פיננסים וכו'...).

- מנייה: סימול המנייה שסחרנו בה או מספר הקרן.

- שווי: המחיר ליחידה של המניה או הקרן.

- מטבע: המטבע שבו בוצעה הפעולה (ILS למסחר בשקל, ILA למסחר באגורות, USD למסחר בדולרים וכו'..).

- כמות: כמה יחידות קנינו או מכרנו.

- בחירת חודש התחלה: בתא E4 נבחר את החודש הראשון לתיעוד (לדוג' 01/01/2025). שימו לב לפורמט תאריך תקני.

-

תיעוד נכסים והתחייבויות:

נמלא את כל הנכסים וההתחייבויות שלנו בעמודה C. כל דבר שיש

לו

ערך כספי – נכס (גם אם לא מניב).

דוגמאות לנכסים:- עו"ש

- קרן כספית

- תיק השקעות (אפשר לחלק לקרן ורווח)

- קופת גמל להשקעה

- תכשיטים

- רכב

- נדל"ן

- שווי עסק (משוער)

- הלוואות

- משכנתא

- מיסים

- חיובים בכרטיס אשראי שטרם ירדו

-

תיוג קטגוריות:

נקטלג כל נכס/התחייבות בקטגוריה מתאימה (ניתן לשנות שמות קטגוריות). לדוג' "קופת גמל

להשקעה"

ו"תיק השקעות" תחת "מניות".

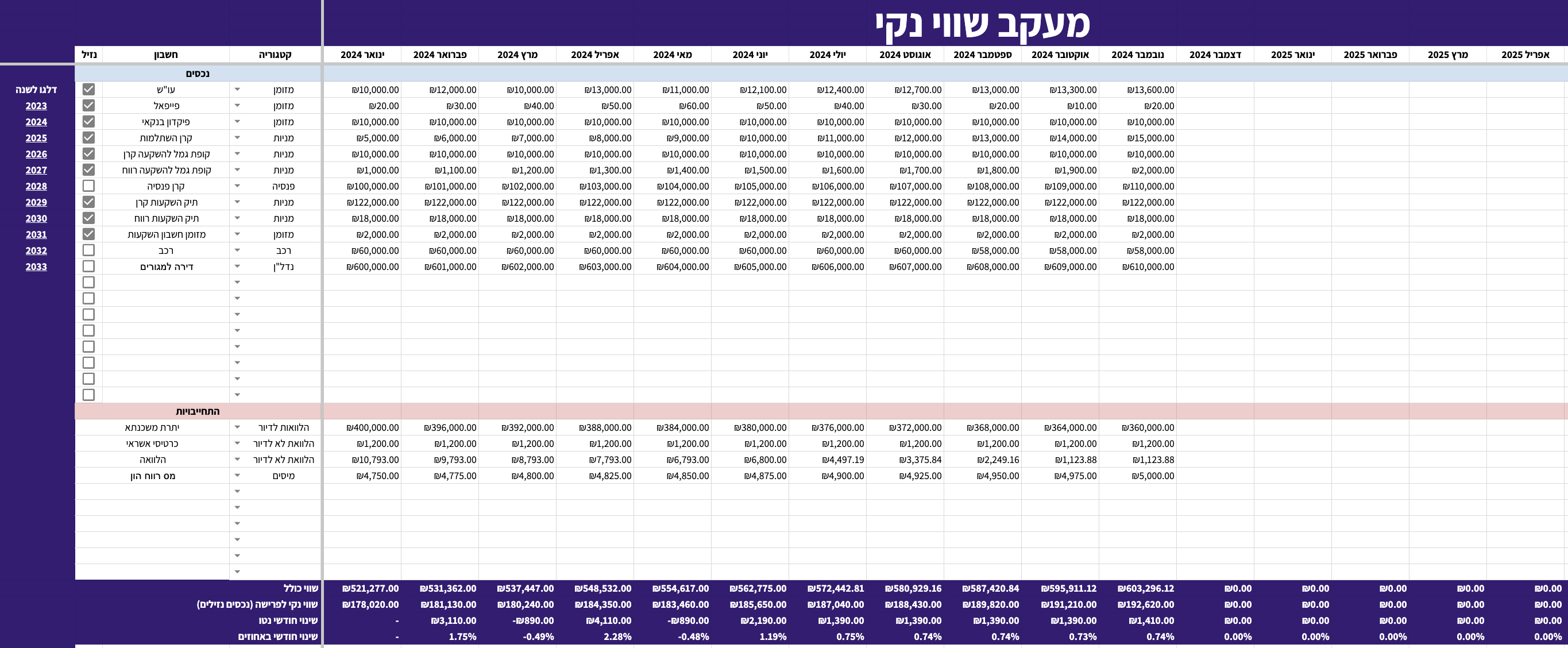

כך נוכל לראות את הפילוח של כלל הנכסים שלנו. - סימון נכסים נזילים: נסמן ב-V את הנכסים הנזילים (נכסים שניתן למשוך את ערכם במהירות). לדוג' תיק השקעות הוא נזיל, דירה אינה נזילה.

- חישוב שווי נקי: לאחר מילוי כל הנתונים, הטבלה תחשב אוטומטית את השווי הנקי – סך הנכסים פחות סך ההתחייבויות ומס רווחי הון.

-

מטבע מועדף:

המטבע המועדף הוא המטבע שתיק ההשקעות שלנו ממיר את הסכומים של כל המניות שבתיק אליו.

לדוגמה, אם המטבע המועדף הוא ILS (שקל חדש) ויש לנו מניות שנסחרות בדולרים – הן יוצגו

וישוכללו בתיק ההשקעות לפי המטבע שהגדרנו (שקל חדש).

שימו לב – בתיעוד בתיק ההשקעות אנחנו עדיין נתעד את הרכישה או המכירה לפי המטבע שבו נסחרת המניה, אבל בסיכום שמציג את התיק נראה את הכל משוכלל לפי המטבע המועדף שלנו. -

מחזור הכנסות / הוצאות:

חלק מהאנשים בוחרים להגדיר את המחזור החודשי של ההוצאות או ההכנסות לא בהכרח בתיאום עם

לוח

השנה, אלא לפי תאריך הורדת האשראי או קבלת המשכורת. בדיוק בשביל זה ניתן להגדיר את

המחזורים

לפי התאריכים שמתאימים לכם.

המספר מייצג את היום בחודש שבו מתחיל או נגמר המחזור. למשל, אם המשכורת נכנסת בסוף החודש אבל שייכת לחודש העוקב, ניתן להגדיר שכל ההכנסות שנכנסו לחשבון אחרי ה-25 לחודש יועברו לחודש העוקב.

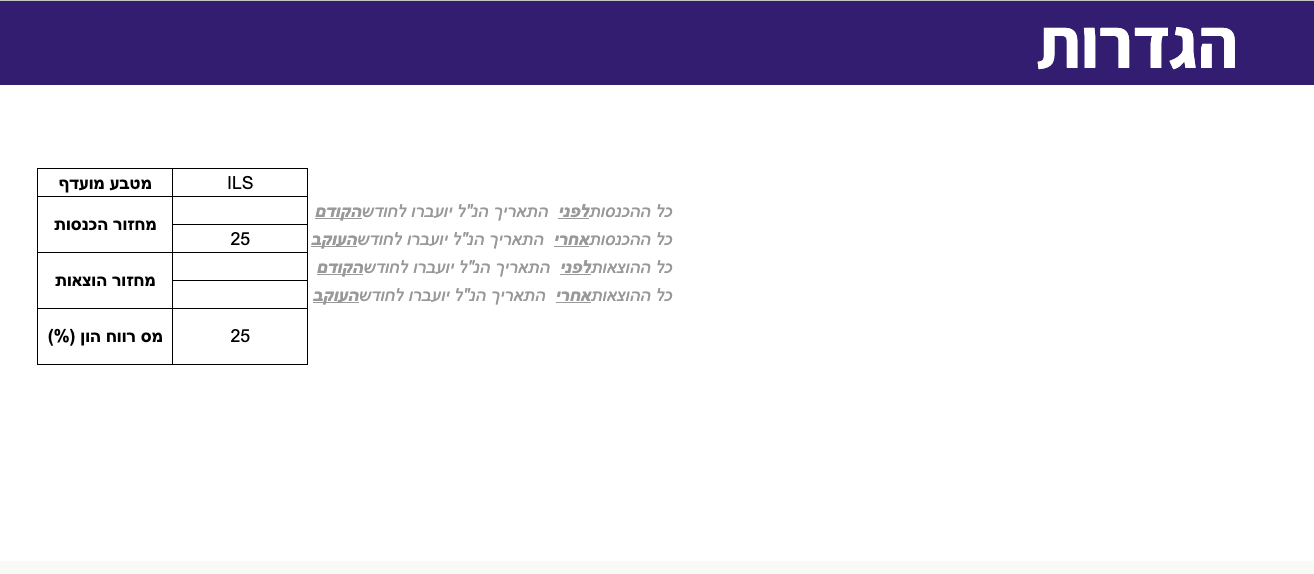

אם חיוב האשראי יורד ב-9 לחודש, ותרצו להתייחס לכל ההוצאות עד הירידה של האשראי ולשייך אותן לחודש הקודם, תוכלו להגדיר במחזור ההוצאות שכל ההוצאות לפני ה-9 לחודש יועברו לחודש הקודם. - מס רווח הון: אם יש לכם אזרחות והשקעות במדינה שבה מס רווחי ההון הוא לא 25% כמו בישראל – תוכלו להגדיר את אחוז המס לרווחי הון והנוסחאות הרלוונטיות יתחשבו בכך (לדוגמה, בחישוב שווי נקי).

מעקב שווי נקי

כאן אנחנו נתעד ונעקוב אחר הנכסים וההתחייבויות שלנו. זה כולל תיק ההשקעות, הפנסיה, קרנות השתלמות, קופות גמל, הלוואות, מיסים וכו'.. והטבלה תחשב לנו מה השווי הנקי שלנו. השווי הנקי שלנו הוא סך הנכסים שלנו פחות סך ההתחייבויות שלנו.

בסיום התהליך תוכלו לראות את השווי הנקי שלכם, את הפילוח של הנכסים, ואת סך הנכסים הנזילים – לקבל תמונה מלאה על מצבכם הפיננסי.

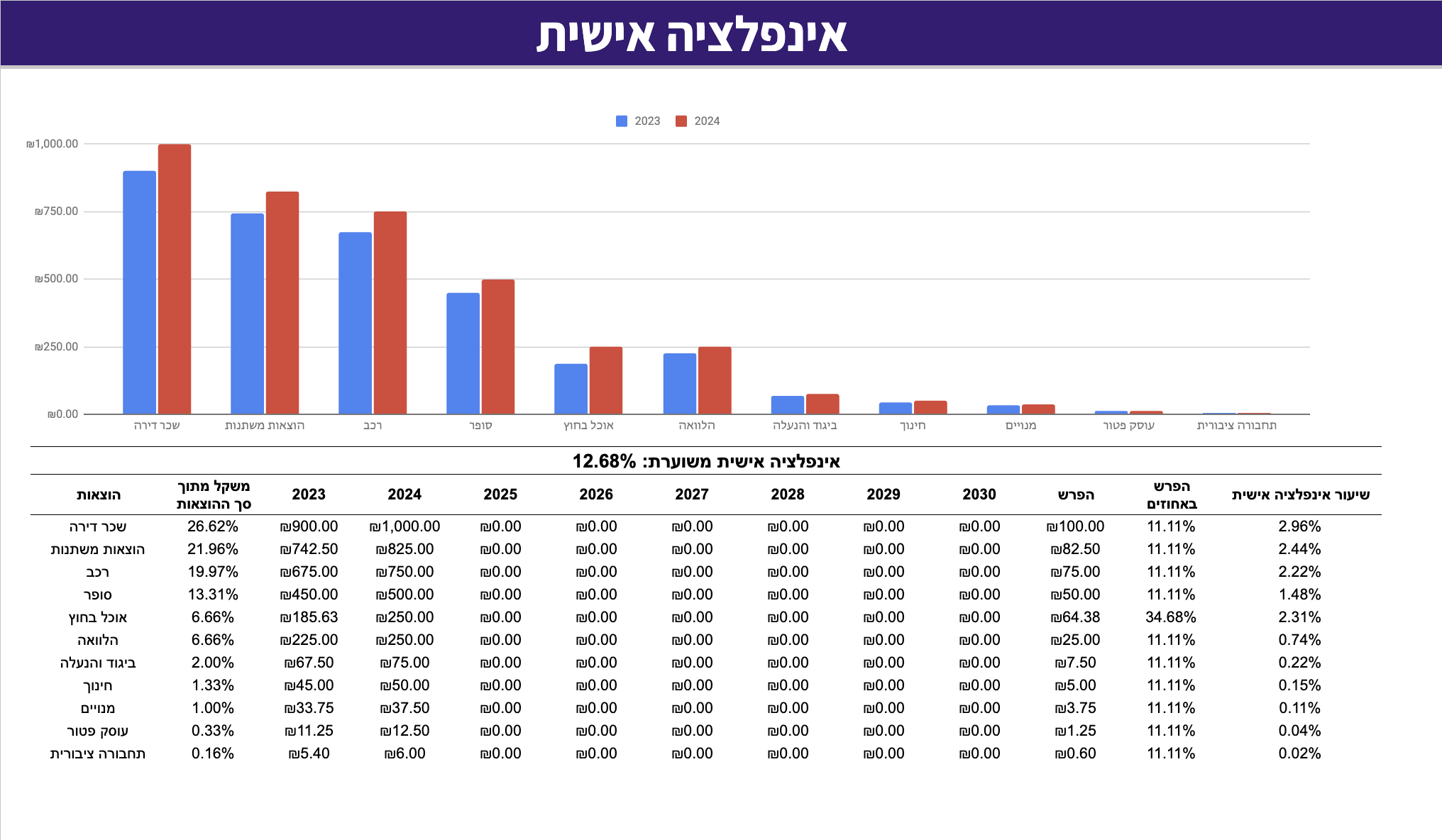

אינפלציה אישית

בטאב הזה נוכל לראות את האינפלציה האישית שלנו - אין צורך למלא את המידע בטאב הזה - הוא מתמלא אוטומטית.

מהי אינפלציה אישית?

אינפלציה אישית היא מדד המשקף את השינויים בעלויות של סלי המוצרים והשירותים האישיים שלכם לאורך זמן. בעוד שהאינפלציה הכללית משקפת את העלייה הממוצעת במחירים במשק, האינפלציה האישית מתייחסת להשפעה של השינויים במחירים על סך ההוצאות שלכם בפועל. חישוב האינפלציה האישית נעשה על ידי מעקב אחר ההוצאות שלכם לאורך תקופה והשוואת העלויות לאותן קטגוריות בשנה הקודמת.

איך היא מחושבת?

האינפלציה האישית מחושבת על ידי חישוב ההפרשים באחוזים בין ההוצאות הנוכחיות שלכם להוצאות באותן קטגוריות בשנה הקודמת, תוך התחשבות במשקל של כל קטגוריה בסל ההוצאות הכולל. לדוגמה, אם קטגוריה מסוימת מהווה 30% מסך ההוצאות שלכם, והשינוי במחירים באותה קטגוריה הוא 10%, אזי השינוי הזה ישפיע בצורה משמעותית יותר על האינפלציה האישית מאשר שינוי באחוז דומה בקטגוריה עם משקל נמוך יותר.

למה היא חשובה?

האינפלציה האישית חשובה כי היא מספקת תמונה מדויקת יותר על איך השינויים במחירים משפיעים עליכם אישית. באמצעות מעקב אחר האינפלציה האישית שלכם, תוכלו להבין טוב יותר איך השינויים בהוצאות משפיעים על התקציב שלכם, וכיצד להתאים את התכנון הכלכלי שלכם כדי לשמור על יציבות כלכלית.

הגדרות

טאב ההגדרות מאפשר לנו להתאים חלקים מהתבנית עבורנו, כמו מטבע מועדף, מחזורי הכנסות והוצאות ואחוז מס רווחי הון.

סיכום

זהו פחות או יותר,

הטבלה פשוטה לשימוש אבל כן יש עקומת למידה קטנה.

אני משתמש בטבלה הזו כבר שנתיים ואני מרגיש בשליטה מלאה על מה שקורה אצלי בחשבון.

בזכות הטבלה הזו הבנתי שאני צריך לשנות הרגלים צרכניים שלי, הטבלה "הכריחה" אותי להיכנס כל חודש

לאתר של

הפנסיה שלי ולראות מה קורה שם, מה שגרם לי לשים לב למסלולים שאני נמצא בהם ולדמי הניהול שאני

משלם.

אני מקווה שהטבלה הזו תיתן לכם את הערך שהיא נותנת לי.

אם יש לכם תקלות, בעיות או בקשות מיוחדות תוכלו תמיד לכתוב לי במייל – alon@spreachie.co.il